目次

まずは、もしもの時のイメージをつかみましょう

もしもの万が一、世帯主が死亡した時にどのくらいのお金が必要なんでしょうか?

まず、そうなった時の「出ていくお金」と「入ってくるお金」について整理していくことでイメージしてみましょう。

「出ていくお金」と「入ってくるお金」と急に言われてもなかなかピンとこない方も多いと思うので、そのお話からしていきます。

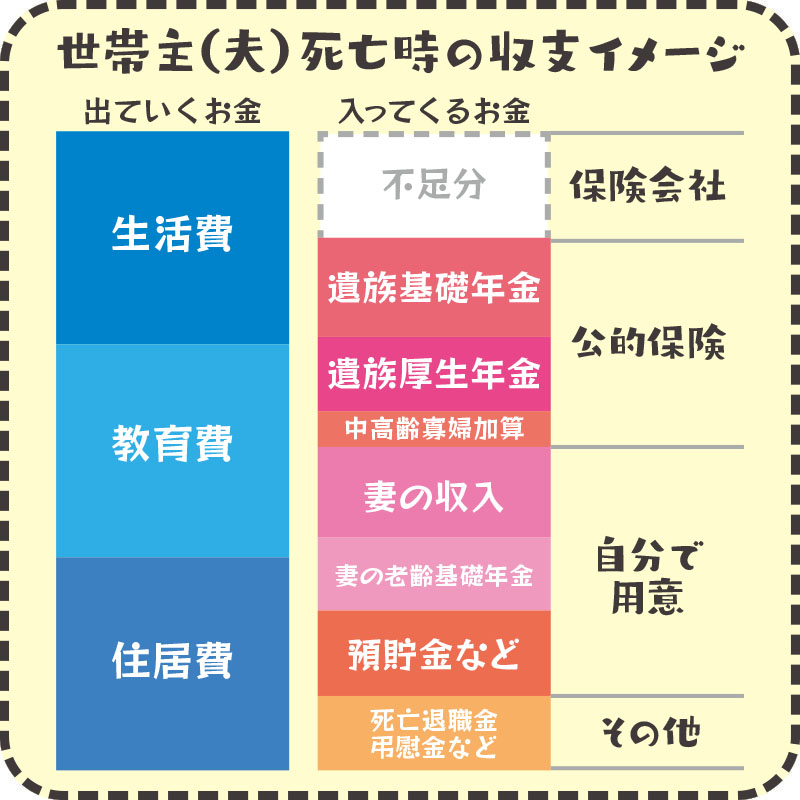

出ていくお金は大きな経済的負担、入ってくるお金はそれを支えるもの

「出ていくお金」と「入ってくるお金」って何よ?教えてちょうだい。

イメージの前提条件:妻30代パート収入、未就学の子どもがいる。

イメージの前提条件:妻30代パート収入、未就学の子どもがいる。

それぞれの内容はこんな感じ

保険の事を考えるのはただでさえ面倒くさい事なのに、細かい数字の事をいきなり考え出すととてもじゃないですが混乱して整理がつかなくなってしまいます。

まずは大枠を捉えて、イメージをつかみましょう。

出ていくお金

女性の平均寿命は87歳。男性の平均寿命は81歳。現時点から生涯を終えるまでに使うお金を計算していきます。

2.教育費

3.住居費

各家庭の状況に応じてこれとは別の費用があれば追加していきます。ただ、一般的にこの3つを抑えておけば問題ないと思われます。

出ていくお金の計算方法はこちらをご覧ください。

入ってくるお金

上記のマンガでのやり取りにもあるように3つを平均寿命まで計算すると莫大な経済的な負担になって憂鬱になってしまうところですが、入ってくるお金があることも忘れずに。

2.公的保険(遺族基礎年金・遺族厚生年金・中高齢寡婦加算)

3.その他(死亡退職金・弔慰金)

入ってくるお金の計算方法はこちらをご覧ください。

イメージを持てたら計算してみよう

万が一の時の対処方法の1番目に考えることは「自分でどうにかする」です。極端な話、上記の出ていくお金を自分自身で準備できるのであれば、公的保険にも保険会社にも頼る必要はありません。

ところが、なかなかそうもいかないのが現実です。自分自身でも準備をし、公的保険に頼ってもどうしても不足分が出てしまうなら、保険会社に頼るというのが最も有効な対処方法です。

「出ていくお金」と「入ってくるお金」のイメージはつかめていただけましたね。

では実際に不足部分はいくらくらいになるのでしょうか?

具体的な数字や計算方法については次の記事へと続きます。