安物買いの銭失い。

安いものを買うと、すぐ壊れて使い物にならなくなったり、修理にお金がかかったりで、かえって損をしてしまう。

安かろう悪かろう。

そんな理由から安いものは、悪いもの。

そんな言葉や考え方がありますが、保険でもそれは当てはまるのでしょうか?

結論から言ってしまうと、保険に「安かろう悪かろう」はありません。

その理由をお話ししていきます。

今回は、安い保険ってなんだか不安という方に読んで欲しい記事です。

宜しくお願いします!

保険に安かろう悪かろうはない

保険に安かろう悪かろうは、ありません。

その理由はこの3つ。

- 生命保険契約者保護機構がある。

- お金の価値は一緒。

- 担当がいなくても困らない。

3つの理由をそれぞれ詳しく見ていきましょう。

生命保険契約者保護機構がある。

保険に安かろう悪かろうがない理由①は、生命保険契約者保護機構があるからです。

万が一、生命保険会社が潰れてしまっても契約を守ってくれる組織があります。

安い保険料だけど、名前も聞いたことないし、この生命保険会社って、だいじょうぶ?

保険を安かろう悪かろうと思う原因の最大の理由は、生命保険会社の信用リスクです。

信用リスクとは、簡単にいうと、「潰れちゃうんじゃないかリスク」。

保険には、万が一生命保険会社が潰れた場合でも、契約を守ってくれる組織があるので、信用リスクを気にする必要はありません。

ちなみに日本で営業している生命保険会社全42社が加盟しています。

詳しくは→生命保険契約者保護機構

有名な大きな会社と、名前を聞いたことない会社であれば、前者にに安心感を持つのは当然のことですが、

ちょっと高くても、有名だからこっちかな?と選ぶことはありません。

- 生命保険会社が潰れるとどうなる?

生命保険が万が一潰れてしまった場合でも、ほぼ契約は守られるので大丈夫です。

今までの契約がなくなって、保険料が全て無駄になるようなことはありません。

生命保険契約者保護機構が、責任準備金等の90%まで補償してくれます。90%の補償なのでほぼ守られるという訳です。

90%までしか守られないという見方もできますが、その影響を受けるのは予定利率の高かったバブル期に販売された養老保険や終身保険などです。

保障重視の掛け捨て保険であったり、貯蓄性のある養老保険や終身保険であってもこれから加入される方は、生命保険会社の信用リスクを気にする必要はありません。

生命保険会社が潰れたらどうなる?詳しくは↓

生命保険会社が破綻!契約や保障はどうなっちゃうの?

- 有名な会社が安心できる心理

名前を知っている、大きな会社が安心できるという買い物する時の心理があります。

これは、より長い期間、より多くの回数、接触したものに安心感を持ちやすいという人の心理です。

なぜすでに有名な企業がCMを流すのか?有名であればもう改めて宣伝する必要ってなさそうなのに、それでも新しいCMを作り続けるのか?

それは、その長く、多く接触したものに安心感を持つ人の心理を利用するためです。

多くの宣伝、CMを流している企業の方が安心感を持つ。

お金の価値は一緒。

保険に安かろう悪かろうがない理由②は、お金の価値は一緒だからです。

1,000万円の死亡保障をAという会社から受け取ろうが、Bという会社から受け取ろうが、同じ1,000万円です。

同じ保障内容を比べても、生命保険会社によって保険料が違います。

保険料が高くても、安くても1,000万円は1,000万円です。

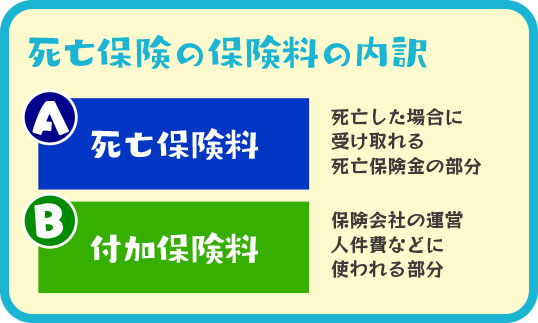

保険料の仕組みを見てみると、

(A)死亡保険料:死亡保険料部分を集めて積み立てて、万が一亡くなった方へ死亡保険金として支払われます。

(B)付加保険料:保険の募集、保全、宣伝など、生命保険会社の運営、人件費などに使われます。

公表されていませんが、生命保険会社各社(A)死亡保険料は、ほぼ一緒と言われています。

各社で差が出てくるのは、(B)付加保険料の部分です。

多くの社員を抱え、営業職員などの人による営業が主力の会社と、ネットなどを主力にしている会社だとどちらが、(B)付加保険料部分が大きくなるでしょうか?

これはやはり前者です。同じ保障でも保険料が違ってくる理由はこれです。

個別の担当がいなくても困らない。

保険に安かろう悪かろうがない理由③は、個別の担当者がいなくても困らないからです。

保険料が多少高くても、自分専属で個別の担当者がいる方が安心できる。

その気持ちは分かります。

ただ、そこにどれ程の価値があるのでしょうか?

分からないことがある時でも、その個別の担当者に質問をするよりも、コールセンターとかお客さまサービスセンターに問い合わせた方が手軽で気軽です。

その理由は、自分の都合で動くことができるからです。

個別の担当者に連絡をする手段は2つ。所属する営業所へ電話するか、直接、携帯やメールで連絡するです。

どちらにせよ、その担当者の都合が悪ければ折り返しを待たないといけません。

自分の都合というよりも担当者の都合で動かなくてはならないことが多くなります。

あと、こちらからは用がないのに、定期的にご機嫌伺の連絡がくるのも、めんどくさいです。

むしろ、個別の担当者がいなくても困ることは、ないと思います。

保険料が安くて担当者がいない方が価値がある。

まとめ

保険に安かろう悪かろうは、ありません。

同じ保障なら1円でも安い保険商品を選ぶべきです。

理由はこの3つでしたね。

- 生命保険契約者保護機構がある。

- お金の価値は一緒。

- 担当がいなくても困らない。

安い保険は、その生命保険会社の信用リスクが気になったり、個別の担当者がつかないのではないかと、不安があるかもしれませんが、

生命保険会社の信用リスクについては、生命保険契約者保護者機構で担保されています。

個別の担当者がつかなくても、困ることはありません。

同じ保障なら1円でも安い保険商品を選びましょう。