定期保険を断りたいとお困りですか?

これは珍しいケースですよ。

なぜかというと、保険の相談にいっても定期保険が提案されることが、ほとんどないからです。

今、死亡リスクへの備えは、収入保障保険が主流で、定期保険を提案されるのは、かなりのレアケース。

もしかしたら、本当にアナタのライフプランに合うから提案してきたかもしれませんよ(;^_^A?

それでも、どうしても断りたいという方は、記事を読み進めてください。

それでは、定期保険の断り方を解説していきます。

理由とかどうでもいいから、サクッと断りという方は、下記の記事を読んでください。

理由を言わなくても良い方法と理由↓

保険の断り方【メールで断るのが一番】例文あり

とはいえ、やっぱり、断る理由をハッキリさせておきたいという方、宜しくお願いします!

定期保険の断り方【3つのことが気になるのでお断り】

定期保険の断り方は、3つの事が気になるとメールで断りましょう。

定期保険の気になることとは、

- 保障の期限がある。

- 更新すると保険料が上がる。

- 掛け捨てである。

これは、本当は、定期保険のメリットでもあります。

保障を大きくして保険料を安く抑えることができるからです。

しかし、それがライフプランに合わなかったり、自分の考えと違うのであれば、デメリットに変わります。

- 定期保険の断り方具体例

保険の断り方で、いちばん手間がなく、めんどくさくないのは、メールです。

なぜなら、やり取りが一方通行で済むからです。

断る事、今後やり取りをしない事を伝えれば、その後、先方から連絡があったとしても、返信する義理はありません。

定期保険を断るメール【例文】

この度は、私ども家族の為に、貴重な時間を頂き誠にありがとうございました。

親身な提案と丁寧な説明に感謝申し上げます。

さて、検討の結果、提案して頂いた定期保険への加入を見送らせて頂くことといたしました。

理由としましては、我が家のライフプランと照らし合わせた結果、下記の3点がデメリットとなると判断したからです。

①保障の期限がある。

②更新すると保険料が上がる。

③掛け捨てである。

また、今後、この件についてのお問い合わせや、追加での提案などについて、こちらからは、返答致しかねます。

今回の結果はあくまでも私ども家族との相性などを考慮した結果であり、貴方様の提案の優劣等を判断したものではないことを、念のため申し添えておきます。

ご了承くださいますようお願い致します。

実際メールでは、3点がデメリットであると伝えれば十分だと思いますが、もう少し3つのポイントについて掘り下げたいと思います。

それでは、気になることをそれぞれ見ていきましょう。

保障の期限がある。

定期保険の気になるところ①は、保障の期限があることです。

定期保険は書いて字のごとく、定められた期間のある保険。

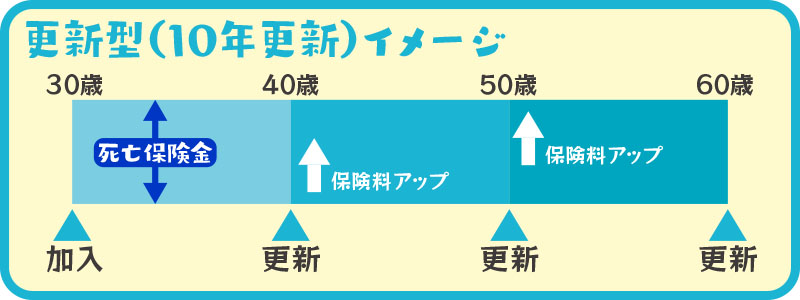

更新型と全期型がある。

更新型

10年、20年、30年といったふうに期間を指定して、期間終了時に更新することができます。

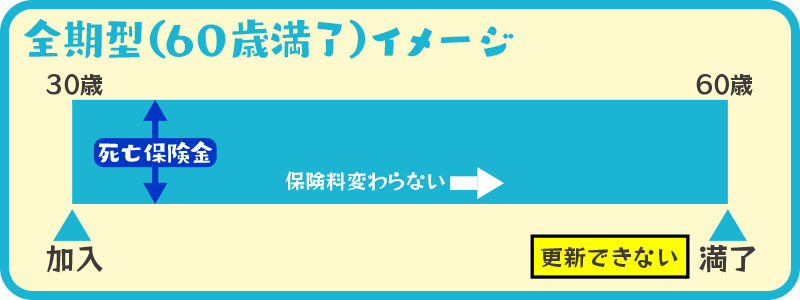

全期型

60歳や65歳など年齢で指定するタイプ。その期間内は保険料のアップはなく、更新はできない。

- ライフプランに合わないとする理由

保障の期限があることが、ライフプランに合わないとする理由は、

見直しが頻繁に必要になるからです。

用意すべき保障は、その時々で変わってきます。

子どもが生まれた、家を買った、子どもの進路が変わった、子どもが独立した。時間の経過で用意すべき保障は変わってきます。

更新すると保険料が上がる。

定期保険の気になるところ②は、更新すると保険料が上がることです。

更新型であれば、更新時に同じ保障であれば保険料はアップします。

- ライフプランに合わないとする理由

更新すると保険料が上がることが、ライフプランに合わないとする理由は、

上がった保険料が家計を圧迫するからです。

生命保険の保険料は毎月必ず出ていく固定費です。固定費が上がると直接日々の生活に影響します。

例えば、スマホ代が値上がりしますとなると、あれ?だいじょうぶかな?って、気になりますよね。

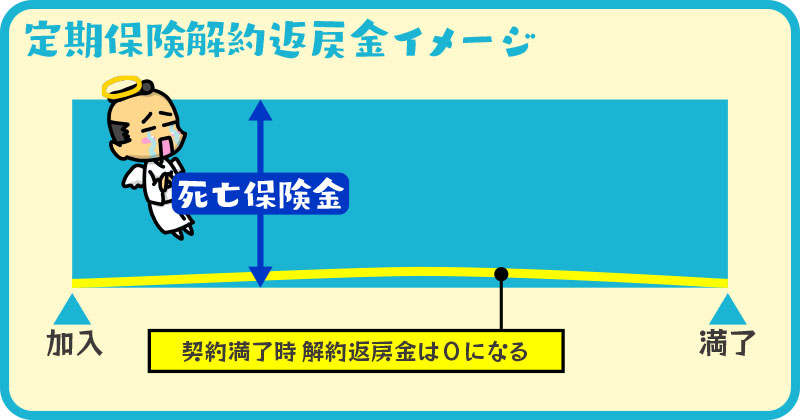

掛け捨てである。

定期保険の気になるところ③は、掛け捨てであることです。

定期保険は、途中で解約してもほとんど戻ってくるお金はなく、また保険期間終了時に解約返戻金は“0”になります。

解約返戻金について詳しくは→解約返戻金とは?

- ライフプランに合わないとする理由

掛け捨てであることが、ライフプランに合わないとする理由は、

もったいないからです。

保険料の分を貯蓄に回した方が、将来のために良いという考え方もあります。

“もったいない”については、それぞれの考え方になりますが、そう感じるのであれば、断るには十分な理由です。

掛け捨ては、けして悪者では、ありません。大きな保障を安い保険料で用意できる仕組みです。一応、念のため。

まとめ

定期保険の断り方でのポイントはこの3つ。

- 保障の期限がある。

- 更新すると保険料が上がる。

- 掛け捨てである。

繰り返しになりますが、これは定期保険のメリットでもあります。

ただ、それが我が家の場合はデメリットに感じるというのが断る理由です。

そう感じるという主観的なものなので、誰に文句を言われる筋合いはありません。

が、文句という訳ではありませんが、提案してくれた担当者に会ってしまえば、根掘り葉掘り聞かれて、ひっくり返そうとしてくるのは当然予想できます。

保険は担当者に会わずに断りましょう。

断る理由は抑えつつも、めんどくさくない方法でスパッと断りましょう。

断る時はめんどくさいことせずスパッと断る↓

保険を断る時の面倒くさいをなくす方法【ポイントは3つ】