医療保険を断りたいとお困りですか?

掛金の負担も特段大きい訳でもないし、みんな入っていると聞くし、まぁ、いいかな~とも思うけど、何か引っかかる。

医療保険への加入は、今じゃない。

そんな風に思っていて、断る理由を探していませんか?

今回は、医療保険の断り方とその理由について解説しています。

本当に医療保険に入ってまで備えるリスクがあるのか?自分に必要な保険なのか?

そのあたりを整理すると、理由が見えてきます。

それでは、医療保険の断り方を解説していきます。

理由とかどうでもいいから、サクッと断りという方は、下記の記事を読んでください。

理由を言わなくても良い方法と理由↓

保険の断り方【メールで断るのが一番】例文あり

とはいえ、やっぱり、断る理由をハッキリさせておきたいという方、宜しくお願いします!

医療保険の断り方【断る理由はこの3つ】

医療保険の断り方でポイントとなる、断る理由はこの3つ。

- 保険に入るほどのリスクに思えない。

- 将来の備えとしては不安。

- 収入の補填としては弱い。

公的保険を使えば、入院や手術のリスクがそれ程大きなものとは思えません。

30年後、40年後の老後の医療費の備えとしては、インフレリスクを考えると不安です。

保障される入院日数には制限があり、収入を補填する目的があるなら短くて弱く感じます。

- 医療保険の断り方具体例

保険の断り方で、いちばん手間がなく、めんどくさくないのは、メールです。

なぜなら、やり取りが一方通行で済むからです。

断る事、今後やり取りをしない事を伝えれば、その後、先方から連絡があったとしても、返信する義理はありません。

医療保険を断るメール【例文】

この度は、私ども家族の為に、貴重な時間を頂き誠にありがとうございました。

親身な提案と丁寧な説明に感謝申し上げます。

さて、検討の結果、提案して頂いた医療保険への加入を見送らせて頂くことといたしました。

理由としましては、下記の3点の理由から我が家にとって医療保険の必要性は低いと判断したからです。

①保険に入るほどのリスクに思えない。

②将来の備えとしては不安。

③収入の補填としては弱い。

また、今後、この件についてのお問い合わせや、追加での提案などについて、こちらからは、返答致しかねます。

今回の結果はあくまでも私ども家族との相性などを考慮した結果であり、貴方様の提案の優劣等を判断したものではないことを、念のため申し添えておきます。

ご了承くださいますようお願い致します。

実際メールでは、3点の理由から必要性が低いと伝えれば十分だと思いますが、もう少し3つの理由について掘り下げたいと思います。

それでは、理由をそれぞれ見ていきましょう。

保険に入るほどのリスクに思えない。

医療保険を断る理由①は、保険に入るほどのリスクに思えないからです。

保険は、確率は低くても万が一その状況になってしまったら、人生に大きな影響を与える損害を抑えるためにあります。

入院や手術の時にどれくらいのお金がかかるか調べても大打撃をくらう程の損害に思えないからです。

公的保険である健康保険などを使った後の自己負担費用はそれほど大きなものに感じません。

入院や手術の時の自己負担費用のイメージ

生命保険文化センターの調査によると、

入院時の自己負担費用の平均は→22.1万円

- 5万円未満・・・・7.6%

- 5~10万円未満・・・・17.5%

- 10~20万円未満・・・・39.3%

- 20~30万円未満・・・・13.1%

- 30~50万円未満・・・・13.1%

- 50~100万円未満・・・・5.3%

- 100万円以上・・・・4.1%

22.1万円は、高いと感じるかもしれませんが、自己負担費用の分布をみてみると約65%の人が20万円未満でおさまっています。

差額ベッド代も必ず払わなければいけないものではありません。

入院や手術の時にかかるお金→入院の費用の目安ってどれくらい?病気やケガでかかるお金の話

入院や手術は保険に入るほどのリスクではない。

将来の備えとしては不安。

医療保険を断る理由②は、将来の備えとして不安だからです。

老後の医療費の備えにもなる。そんな提案をされた、また、その理由で加入したという話をよく耳にします。

ただ、そんな30年も40年も先の将来の備えとして役に立つのか疑問です。

医療保険が将来の備えとして不安な理由

- インフレリスクがある。

- 保険の仕組み上、無理がある。

- インフレリスクがある。

お金の価値は変わります。

今現在、100円で買えるモノが将来も100円で買えるとは限りません。

インフレになると保険で用意した保障も価値として小さくなります。

お金の価値が変わるについて詳しくは↓

生命保険とインフレリスクを学ぶ【保険の勉強をしよう⑥時限目】

- 保険の仕組み上、無理がある。

みんなが思っている通りになることは、保険の仕組み上、無理があります。

みんなが思っている事→「人間いつかは、入院するんだから払った保険料分くらいは使うことあるはずだ。」

入院や手術の時に支払われる給付金は、皆さんが支払った保険料が原資になります。

多少、生命保険会社による運用益がプラスされますが、加入者全員に保険料の総額もしくは、それ以上に給付金を支払う事は無理があります。

医療保険みんなが使ったらどうなる?詳しくは↓

医療保険をみんなが期待通りに使えたらどうなる?】

医療保険は、将来の備えとしては不安。

収入の補填としては弱い。

医療保険を断る理由③は、収入の補填としては弱いからです。

「長期的に入院した時の収入の補填になります。」そんな提案をしてくる担当者も多く居ます。

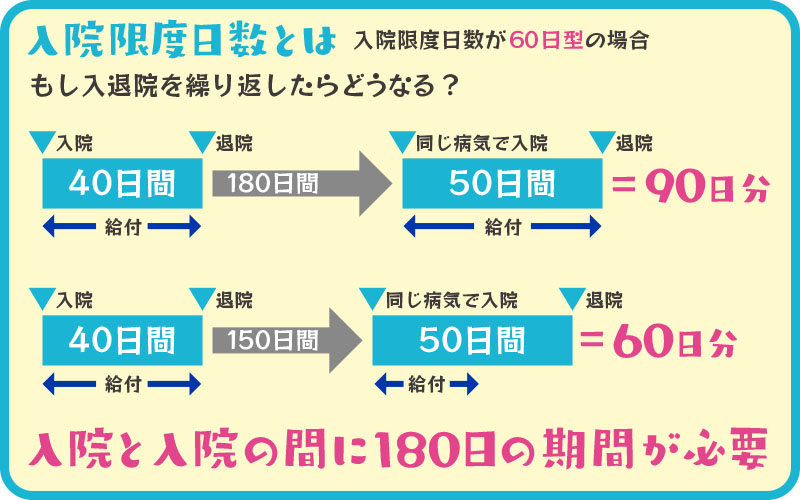

しかし、医療保険には1入院の限度日数が設定されているので収入の補填という能力はそもそも疑問です。

60日や120日など設定した入院限度日数を超えると、つぎの入院までに180日の期間が必要になります。

長期の入院の長期ってどれくらいをイメージしていますか?

収入の補填と考えると60日や120日は短いと感じます。

なぜ短いと感じるかというと、

サラリーマンであらば健康保険から傷病手当金があるからです。

傷病手当金について詳しくは↓

傷病手当金とは?会社を休んでも1年半も助けてくれる

健康保険に加入しているサラリーマンが病気やケガで4日以上継続して働くことができない状態で休んだ場合には

最長1年半、約540日に渡って、支給開始日以前の継続した12カ月の標準報酬月額を平均した額÷30日×2/3の額が給付されます。

医療保険は、収入の補填としては弱い。

まとめ

医療保険の断り方でポイントとなる、理由はこの3つ。

- 保険に入るほどのリスクに思えない。

- 将来の備えとしては不安。

- 収入の補填としては弱い。

そう感じるという主観的なものなので、誰に文句を言われる筋合いはありません。

が、文句という訳ではありませんが、提案してくれた担当者に会ってしまえば、根掘り葉掘り聞かれて、ひっくり返そうとしてくるのは当然予想できます。

保険は担当者に会わずに断りましょう。

断る理由は抑えつつも、めんどくさくない方法でスパッと断りましょう。

断る時はめんどくさいことせずスパッと断る↓

保険を断る時の面倒くさいをなくす方法【ポイントは3つ】