保険を検討する上でお金の価値は変わるんだという

感覚があるのとないのとでは大きな差が出てきます。

今回も難しいお話です。

「インフレ」と「デフレ」のお話です。

そこの苦い顔をしているアナタ!大丈夫です!

身近なものの値段の動きでみてみたらとても分かりやすくなりました。

週刊少年ジャンプの値段の動きをみれば一発でクリアになります。

それでは見ていきましょう!!

お金の価値の変化とは?

お金の価値は一定ではありません。

変わらないのは額面です。

100円玉は何年たっても100円です。

しかし、その100円で買えるモノは変わってきます。

100円で買えるモノやサービスが減ることをインフレと言い、

100円で買えるモノやサービスが増えることをデフレと言います。

インフレ

インフレーションの略でお金の価値がモノやサービスの価値より低くなることです。

デフレ

デフレーションの略でお金の価値がモノやサービスの価値より高くなることです。

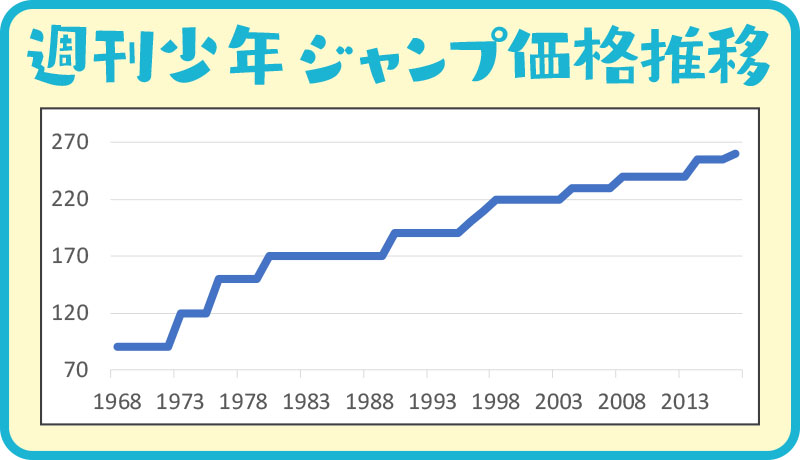

週刊少年ジャンプの値段の推移

週刊少年ジャンプの創刊からの大体の価格の変化です。

合併号などで10円の前後はあります。

| 年 | 価格 |

| 1968年 | 90円 |

| 1973年 | 120円 |

| 1976年 | 150円 |

| 1980年 | 170円 |

| 1990年 | 190円 |

| 1996年 | 200円 |

| 1997年 | 210円 |

| 1998年 | 220円 |

| 2004年 | 230円 |

| 2008年 | 240円 |

| 2014年 | 255円 |

| 2017年 | 260円 |

創刊時1968年、50年前と比べるとジャンプ1冊の価格は90円それから2017年260円。

170円値上がりしています。

50年前であれば100円で1冊買えたモノが300円必要になりました。

これはお金の価値が1/3になったという事です。

これを「インフレ」と言います。

その逆で

50年前90円のジャンプが仮に現在30円だとすると、

お金の価値が3倍になったという事です。

これを「デフレ」と言います。

では次に、それが何で保険と関係あるかについてじゃ。

保険との関係

将来はインフレ?デフレ?

将来、インフレになると思いますか?それともデフレになると思いますか?

未来のことなのでどうなるかは、はっきりとは分かりません。

ただ、管理人個人としてはインフレになると思っています。

その理由として、

景気が悪い景気が悪いと「失われた30年」とも言われている

直近30年でもモノの値段は上がっています。

ジャンプを例に出しているからかリアリティというかは

発言の重さに欠けますが、ガソリンだってジュースだって値上がりしています。

なにより、日本の金融政策を決めるところである日本銀行が年2%のインフレを目標にしています。

日本銀行金融政策の概要

金融政策とは、簡単に言うと「お金の量を増やそうぜー。」とか「減らそうぜー。」と世の中のお金の量を調整する等して、モノやサービスの価格を安定させるための決まり事を作ること。

終身保険が不利になる

インフレがお金の価値が下がるっていうのは分かってもらえましたね。

お金の価値が下がる、、、、

これが保険とどう関係あるのか?

例えば、死亡保障500万円の終身保険。

30歳加入で60歳に保険料を払い終わるプランだと保険料は大体11,000円。

11,000円×12カ月×30年=396万円

396万円の保険料で500万円の保障、、、

一見、良いように思えますが、

いつもらえる保険金なんでしょうか??

平均寿命の80歳だとして50年後。

50年後、、、、、

50年後にジャンプと同じようなインフレになっていたら

価値は1/3。

約167万円。

396万円支払って、167万円の価値、、、

実際はそんな単純な計算ではないのでもちろん正確なものではありません。

30年間の保険料払込期間でもインフレが継続していれば

保険料の負担も軽くなるので計算しきれない部分もあります。

今の価値と将来の価値と置き換えていることになるので、

インフレになれば不利になるという事じゃ。

死亡保険金にしろ解約返戻金にしろ受け取るのは遠い将来のモノです。

今の価値より下がる可能性は大いにあります。

また医療保険の入院日額をとってみても

日額5,000円は将来もその価値があるとは限りません。

「老後の医療費が掛かる時の為に」とか

「日本の財政を考えれば医療費の自己負担は増えかもしれません」という

セールストークをよく耳にします。

果たして、その時(遠い将来)今現在、思っている価値を受け取ることができるのでしょうか?

おそらく受け取ることはできないと思います。

まとめ

保険を考える上で、お金の価値の変化(インフレ・デフレ)を考慮するのは

大事なことです。

一生涯の保障が自分にとって必要なものなのかメリットのあるものか

しっかり考えましょう。

ちなみに管理人は一生涯の保障はいらないと思っています。