はい出ました。保険の話で出てくる難しい言葉。

しっかり考えようとしてもちょいちょい分からない言葉が出てくると

そのモチベーションも下がりますよね。

今回のポイントは、

保険料(毎月支払うお金)と満期保険金や返戻金(将来戻ってくるお金)に

影響を与えている数字という事です。

詳しく見ていきましょう。

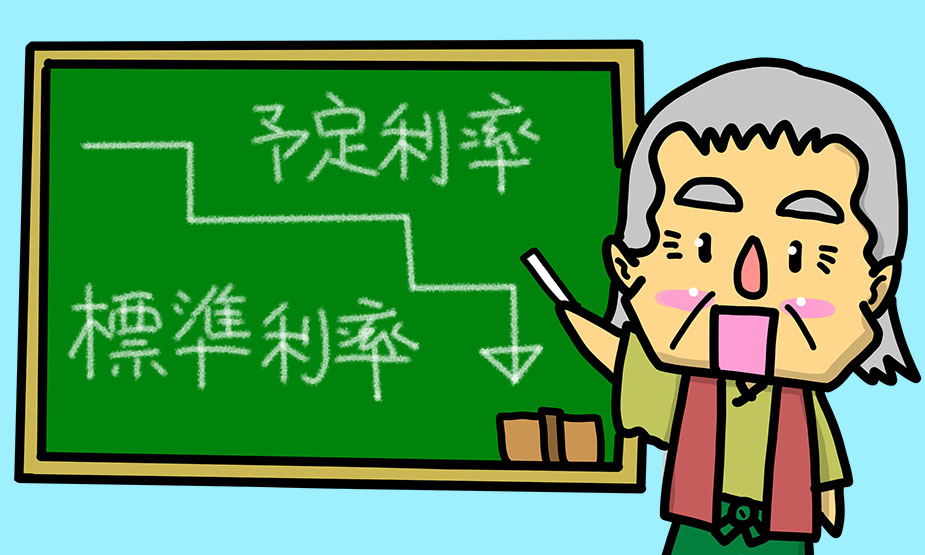

予定利率とは?

ざっくり言うと、生命保険会社が契約者に約束した運用利率のことです。

将来の保険金の支払いに向けて生命保険会社は、契約者から預かった保険料を運用します。

その運用の利率が高いか低いかで保険料が変わってきます。

予定利率で変わる保険料

説明の為に単純な例に置き換えます。

20年後に100万円を用意するために2つの商品があったとします。

B)利率2%の商品

A・Bそれぞれに月々どれくらいの積立額が必要になってくるかというと、

B)毎月積立額約3,400円

この様に利率が変わると毎月の積立額も変わってきます。

保険料は更に色々な要素があって、それを計算して決定されますが、

予定利率が保険料に与える影響はこういうことです。

予定利率が低い=保険料が高くなる

予定利率が高い=保険料が安くなる

予定利率で変わる保険金や返戻金

上記の計算を用意する方のお金の視点で見ていくと

同じ積立額でどうなるか?となります。

毎月約3,400円積立として20年後2つの商品でどんな違が出てくるか?

B)利率2%の商品

A・Bそれぞれ積立額の合計がいくらになるかと言うと、

B)積立額の合計約100万円

この様に利率が変わると積立額の合計も変わってきます。

予定利率が低い=戻ってくるお金が小さくなる

予定利率が高い=戻ってくるお金が大きくなる

史上最低水準の予定利率

予定利率は各生命保険会社によって決められます。その時に参考にするのが「標準利率」で、

標準利率は金融庁が国債の利回りをもとに決めています。

現在の標準利率は0.25%で2017年4月にそれまでの1%から大幅に引き下げられました。

バブル期には5.5%の予定利率があり、

現在の0.25%の商品で戻り率(支払った保険料に対して戻ってくるお金の率)が105%前後なのに対して

同内容であれば250%を超える商品もあったようです。

バブル期に加入した養老保険などはお宝保険と呼ばれています。

保険でお金は貯めるな

バブル期のある時期にはまとまったお金があれば、皆こぞって養老保険の一時払い(1回で全保険料を納める払い方)に列をなして加入したそうです。

「THE 生保」と呼ばれ金融業界でもっとも生命保険会社が力のあった時代でしたが、

その後、その契約者にとっての「お宝保険」は生命保険会社の経営を圧迫していき破綻してしまう会社も出てくることになる訳ですが、、、

そんな時代も遠い昔。超低金利時代の今、標準利率も0.25%と史上最低の水準です。

その利率の中、保険でお金を貯めていくのは得策ではありません。

保険商品は保険本来の保障を中心に検討すべきと思います。

保険って悪いことが起こった時に守ってくれるものですよね?運用ってことは増えるんですか?んで、将来戻ってくるんですか?