死亡保障の備えになる収入保障保険。

その中でも人気の商品が

損保ジャパン日本興亜ひまわり生命の

「リンククロス じぶんと家族のお守り」だ。

その人気の秘密と特徴をみていきましょう。

目次

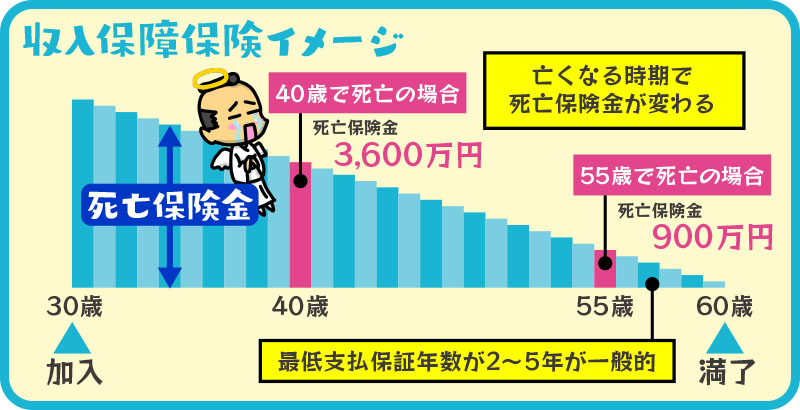

収入保障保険とは

収入保障保険とは、定期保険のひとつで被保険者が万一死亡した場合、保険金を分割で受け取ります。死亡する時期によって受け取る保険金額が変わる保険です。

例)30歳の時に「60歳までに死亡した場合毎月15万円支払う」と契約したとします。

収入保障保険について詳しくはこちら

リンククロス じぶんと家族のお守りの特徴

人気の秘密はこの4つの特徴にありそうだ。

- 保険料がだんだん減っていく

- 加入時の健康状態で保険料が変わる

- 途中で違う保険へ切り替えることも可能

- 就業不能やメンタル疾患に備えた特約を付けることができる

特徴①:保険料がだんだん減っていく

保険料が5年ごとに加入時の保険料からおよそ5%ずつ減っていく保険料の払い込み方式があります。(逓減払込方式)

保険期間に関係なく、最後の5年間は、50%相当額になる。

子育て世代であれば、成長に合わせて教育費も増えていく中で保険料の負担が減っていくのはありがたいですね。

また、保険料が保険料払込期間を通じて変わらない方式(平準払込方式)を選ぶこともできる。

逓減払込方式が平準払込方式より総払込保険料は安くなります。

- 保険料がだんだん減っていくのでライフプラン上助かる

- だんだん減っていくプランの方が総払込保険料が安い

特徴②:加入時の健康状態で保険料が変わる

被保険者がタバコを吸っておらず、健康状態が損保ジャパン日本興亜ひまわり生命の定める基準に当てはまる場合には割安な保険料で加入を申し込むことができます。

健康状態の判断の基準

- タバコを吸っているか

- BMIと血圧が範囲内であるか

保険料は4つの段階で分けられます。

- 非喫煙者健康体保険料率

- 非喫煙者標準体保険料率

- 喫煙者健康体保険料率

- 標準体保険料率

④の標準体保険料率を基準として④>③>②>①と保険料は安くなります。

タバコを吸っておらず、健康体である(BMIと血圧が範囲内)。

②非喫煙者標準体保険料率

タバコを吸っておらず、健康体でない(BMIと血圧が範囲外)。

③喫煙者健康体保険料率

タバコを吸っていて、健康体である(BMIと血圧が範囲内)。

④標準体保険料率

タバコを吸っていて、健康体でない(BMIと血圧が範囲外)。

タバコを吸っていないとは?

タバコを1年以上吸っておらず、喫煙状況の確認のために専用の器具(大きめのめん棒に唾液を採取して専用ケースに入れる)を使った検査を行い、定める基準数値を満たすこと。

健康体(BMIと血圧が範囲内)とは?

BMI値(肥満値)が下記の範囲内

体重(kg)÷{身長(m)×身長(m)}= BMI

例えば、体重73kg、身長172.5cmだとすると、

まず、身長をメートル(m)に直して掛け算する。

1.725×1.725=2.975625

上記で出た数字で体重(m)を割り算する。

73÷2.975625=24.5326612

18.0~27.0の範囲内に入るので基準を満たしていることになる。

血圧が下記の範囲内

- 最高血圧値 140mmHg未満

- 最低血圧値 90mmHg未満

上記2項目を満たしたうえで、医師の審査結果などが損保ジャパン日本興亜ひまわり生命の定める範囲内である必要があります。

健康チャレンジ制度

加入後健康状態が改善していれば、保険料を安くするチャンスがある。

この制度はスゴイ!

通常保険は、加入時の健康状態を告知しそれをもとに診査が行われ、条件が付いた場合にはその後変更になることはありません。

それを再度チャレンジができるというのは加入者にとってはとても素晴らしい制度だ。

契約日からその日を含めて2年以上5年以内であれば取り扱い可能となります。

変更の申し出は最大3回のチャンスがある。申し出の間隔は1年を超えていることが条件となる。

- 健康状態によって4つの保険料率がある

- 加入から2年以上5年以内であれば再チャレンジできる

特徴③:途中で違う保険へ切り替えることも可能

保険期間中であれば、健康状態にかかわらず、一定条件のもと、無診査・無告知で終身保険または定期保険などに入り直すことが可能です。

保険は必ず見直しが必要です。

ライフプランはひとつの目安です。活動計画や経営戦略みたいなものです。

目標や指標として必要ですが絶対ではありません。

例えば、子どもが大学進学すると思っていたけども高校卒業後すぐに就職した。とか、

住宅ローンを繰り上げ返済することでローン残高が変わってきたなど。

そういったライフプランが変わってきた時には、保険の見直しも必要です。

そんな時に無診査・無告知で他の保険に入り直すことができる柔軟性のある保険です。

- 途中で保険を切り替えることができる

- ライフプランの変化に合わせやすい

特徴④:就業不能やメンタル疾患に備えた特約を付けることができる

働けなくなった場合に備えた保障を特約で追加することができる。

就労不能年金(無解約返戻金型就労不能保障特約)

精神障害の状態に該当している場合を除き、国民年金法にもとづく障害等級1級または2級の状態に該当していると認定され、障害基礎年金の受給権が生じた場合などに就労不能年金が受け取れます。

保険期間満了まで毎月、就労不能年金が受け取れる。

生活サポート年金(無解約返戻金型メンタル疾患保障付七大疾病保障特約)

所定のメンタル疾患により60日以上継続して入院した時や七大疾病により所定の事由に該当した時に生活サポート年金が受け取れます。

特約年金支払い期間(2年または5年間)満了まで毎月、生活サポート年金が受け取れる。

- がん(悪性新生物)

- 急性心筋梗塞※虚血性疾患のうち、急性心筋梗塞(狭心症などを除く)

- 脳卒中※脳血管疾患のうち、くも膜下出血・脳内出血・脳梗塞

- 慢性肝不全

- 肝硬変

- 糖尿病

- 高血圧性疾患

保険加入の時のトラブルで多いのが、

「その病気になったら給付金が支払われると思っていた。」というもの。

病気によって上皮内がんを除くであったり、60日以上の労働制限など所定の事由があるので注意。

その他の特約

保険料免除(七大疾病・就労不能保険料免除特約)

上記2つの特約の支払い事由に該当した時、それ以降の保険料が免除されます。

上記2つの特約を付加する際には必ず同時に付けなければいけません。

- 障害状態、メンタル疾患、七大疾病の備えがある

- メンタル疾患、七大疾病の支払期間は2年または5年間

月額保険料の例

大きな保障で安い保険料も魅力。

| 年齢 | 月額保険料 |

| 30歳 | 2,380円 |

| 40歳 | 2,890円 |

| 50歳 | 3,180円 |

例)男性 基準年金月額:10万円 保険期間・保険料払込期間:65歳まで 最低保証期間2年 平準払込方式 非喫煙者健康体保険料率