収入保障保険とは、定期保険のひとつで被保険者が万一死亡した場合、保険金を分割で受け取ります。死亡する時期によって受け取る保険金額が変わる保険です。

定期保険の特徴はこちら

目次

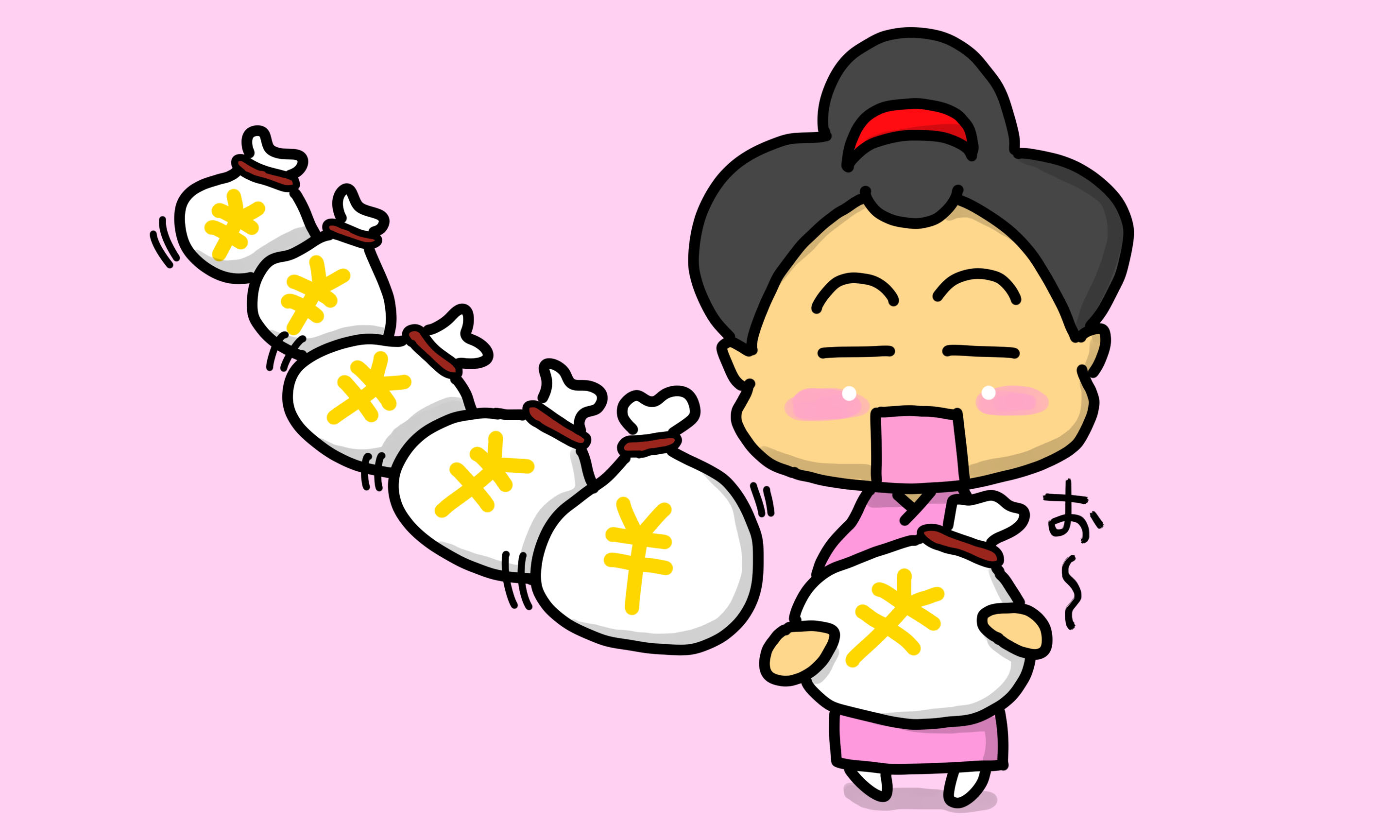

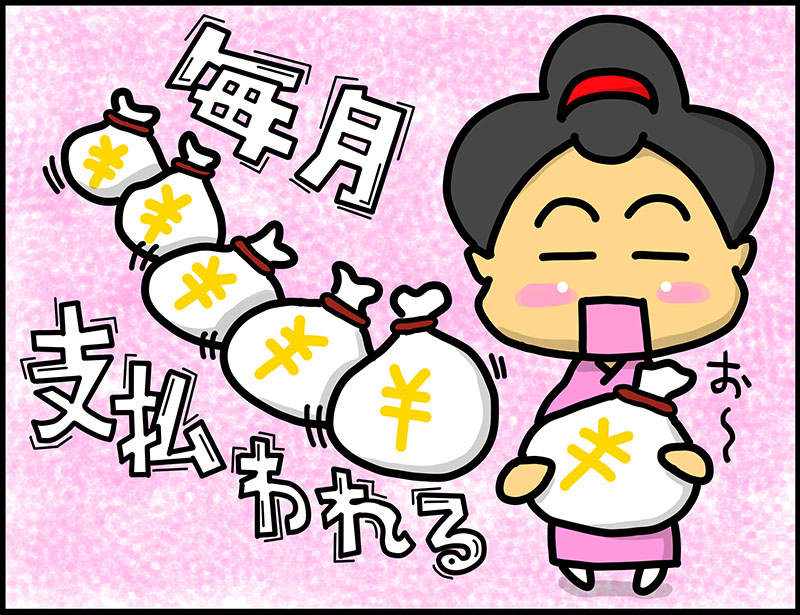

保険金が毎月支払われる

収入保障保険の最大の特徴

収入保障保険の最大の特徴は、死亡した場合に受け取る保険金を一度に受け取るのではなく毎月に分割して受け取るということ。

受け取る保険金が変わってくる

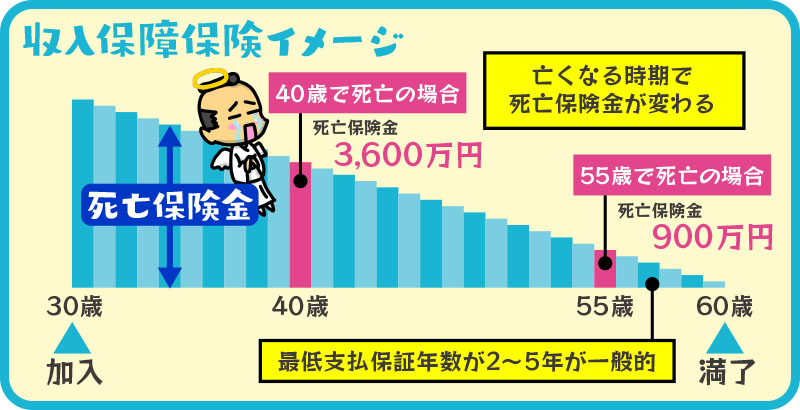

30歳の時に「60歳までに死亡した場合毎月15万円支払う」と契約したとします。

40歳で亡くなった場合だと保険期間の残り20年間に保険金を受け取ることになるので受け取り金額の合計は3600万円です。

55歳で亡くなった場合には残りの年数が5年なので900万円となります。

最低支払保証年数は2~5年が一般的です。

例えば5年保障の場合、55歳で亡くなっても、59歳で亡くなっても同額の900万円です。

保障が減る!?だいじょうぶなの?

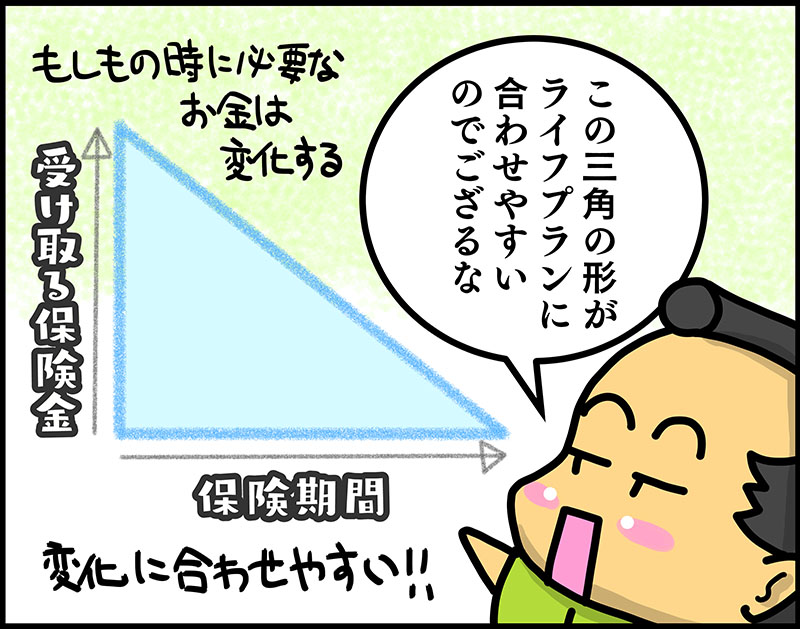

もしもの時に必要なお金は、基本的に毎年減っていくものなんじゃ。

くわしくは、「もしもの時に必要なお金ってどれくらい?」シリーズを読んでくれ。

もしもの時に必要なお金について詳しくはこちら

保険料の負担がダントツに軽い

定期保険と比べて安い

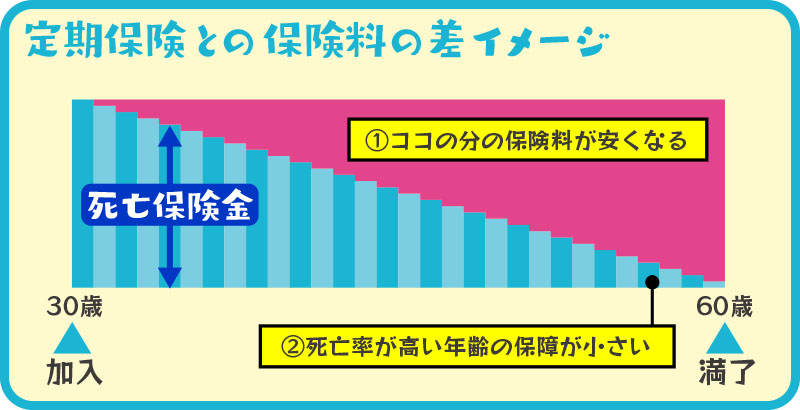

年数が経過すると被保険者も年をとります。

そうすると死亡リスクが上がり保険会社が死亡保険金を支払う確率も上がりますが、

それに伴って死亡保険金の額が下がっていくので保険料は保険期間中ずっと同じ保障額の定期保険に比べても保険料は安くなります。

仕組みとしては下の図の通りじゃ。

年齢が高くなった時の保障を小さくすることで、保険会社の死亡保険金の支払いリスクが減るんじゃ。

そうすることで、ほとんどの保険会社では定期保険の保険料と比べた場合、1/3程度の保険料になるようじゃ。

ライフプランに合わせやすく合理的

見直しの手間も少ない

もしもの時に必要なお金は、1年1年経過していくごとに減少していきます。

その動きに沿って保障を用意することができ、保障の見直しもすくなくすみ合理的です。

それに当てはめて収入保障保険に加入をして、

足りないようであれば定期保険で補うというのが良いかもしれんの。

働けなくなった時のための特約

全ての商品ではないが、ほとんどの収入保障保険で

就業不能保険、働けなくなった場合に

給付金が支払われる特約を付けることができる。

もちろんその分保険料は高くなります。

死亡保障と働けなくなった時の保障を

セットで加入した方がいいのか?

それぞれ単体で加入した方がいいのか?

保障内容と保険料のバランスをみて検討しましょう。