こんにちは!ほけん道場講師のリョウです。

今回は、、FWD富士生命の「FWD収入保障」についてのお話。

保険を検討中で保険ショップなどで、FWD富士生命の「FWD収入保障」の提案を受けたり、

収入保障保険の情報収集をしていて、「FWD収入保障」が気になるけど実際どうなんだろう、と思っていませんか?

また、FWD富士生命って聞いたことないけど、大丈夫かなと考えていませんか?

この記事では下記の内容を解説します。

- FWD収入保障の特徴

- FWD富士生命について

FWD富士生命について、また、万が一生命保険会社が破綻した場合にどうなるかについても学んでいこう。

保険料の安さは魅力的だけど、あまり名を聞かない生命保険会社の商品でもだいじょぶなのか?

そんな不安を解消する記事になっています。

目次

FWD富士生命の「FWD収入保障」を斬る!

FWD収入保障の特徴

FWD収入保障の特徴はこの4つ。

もっとも注目すべきはやはり保険料の安さ。

- 保険料が安い

- 健康状態により割引がある

- 障害者手帳に連動した働けなくなった場合の備えを付けることができる

- 途中で違う保険へ切り替えることも可能

特徴①:保険料が安い

他社の代表的な収入保障保険とほぼ同条件で保険料を比較してみても

その安さは明らかだ。

| FWD収入保障 | じぶんと家族のお守り | 収入保障保険プレミアム | |

| 30歳 | 2,136円 | 2,380円 | 3,080円 |

| 40歳 | 2,328円 | 2,890円 | 3,510円 |

| 50歳 | 2,726円 | 3,180円 | 4,090円 |

| 条件 | 保険期間65歳 最低支払保証期間5年 年金月額10万円 非喫煙者優良体保険料率 配偶者同時災害死亡時割増特則:適用 |

保険期間65歳 最低支払保証期間2年 年金月額10万円 非喫煙者健康体保険料率 |

保険期間65歳 最低支払保証期間2年 年金月額10万円 非喫煙優良体型 |

同じ保障内容なら安い保険料で加入する方がやはり賢いやり方。

死亡保障のカバーとして候補として最有力。

- 保険料が他社と比べて安い

- 死亡保障におススメ

同程度の保障ならより安く加入した方が良い

収入保障保険おすすめランキング【2019年】

特徴②:健康状態により割引がある

被保険者がタバコを吸っておらず、健康状態がFWD富士生命の定める基準に当てはまる場合には割安な保険料で加入を申し込むことができます。

- 健康状態の判断の基準

- タバコを吸っているか

- 健康状態が良好か

- BMIと血圧が範囲内であるか

保険料は4つの段階で分けられます。

- 非喫煙者優良体保険料率

- 喫煙者優良体保険料率

- 非喫煙者標準体保険料率

- 喫煙者標準体保険料率

④の喫煙者標準体保険料率を基準として④>③>②>①と保険料は安くなります。

タバコを吸っておらず、優良体である。

②喫煙者優良体保険料率

タバコを吸っていて、優良体である。

③非喫煙者標準体保険料率

タバコを吸っておらず、優良体でない。

④喫煙者標準体保険料率

タバコを吸っていて、優良体でない。

- タバコを吸っていないとは?

タバコを1年以上吸っておらず、所定の喫煙検査を行い、コチニン含有量が所定の範囲内であること。

- 優良体とは?

健康状態が良好

健康状態および身体状態が所定の引受基準において良好であると認められること。

BMI値(肥満値)が下記の範囲内

体重(kg)÷{身長(m)×身長(m)}= BMI

例えば、体重73kg、身長172.5cmだとすると、

まず、身長をメートル(m)に直して掛け算する。

1.725×1.725=2.975625

上記で出た数字で体重(kg)を割り算する。

73÷2.975625=24.5326612

18.0~27.0の範囲内に入るので基準を満たしていることになる。

血圧が下記の範囲内

- 最大血圧値 140mmHg未満

- 最小血圧値 90mmHg未満

- 健康状態によって4つの保険料率がある

- タバコを吸っていても優良体であれば他社に比べて割引率が高い

特徴③:障害者手帳に連動した働けなくなった場合の備えを付けることができる

働けなくなった場合に備えた保障をオプションとして追加することができる。

生活支援特則

FWD富士生命所定の高度障害状態や身体障害者福祉法に定められた障害の等級1~4級のいずれかに該当し、身体障害者手帳が交付されたとき、または、公的介護保険制度により要介護1以上に認定され、その効力が生じたときに年金が給付されます。

「身体障害者手帳」と「公的障害年金」の認定は、基準や審査機関は別モノです。

- その他の特約

配偶者同時災害死亡時割増特則

同一の不慮の事故で夫婦が2人とも死亡した場合に災害割増遺族年金が支払われます。

主契約の遺族年金と同額の年金が上乗せされる。

3大疾病保険料払込免除特約

がん(悪性新生物)と初めて診断確定されたとき、心疾患または脳血管疾患を原因として、

所定の手術を受けた場合、または、継続して15日以上入院したときに保険料の払込が免除されます。

「急性心筋梗塞」や「脳卒中」より範囲の広い、「心疾患」「脳血管疾患」が対象。

厚生労働省の「平成26年患者調査」によると、急性心筋梗塞は心疾患(狭心症・心不全・不整脈および伝導障害など)全体の患者数の内、わずか約2%にとどまり、脳卒中は脳血管疾患の約88%の患者数となっています。

- 障害認定が障害者手帳に連動

- 夫婦の事故による同時死亡の保障がある

特徴④:途中で違う保険へ切り替えることも可能

保険期間中であれば、健康状態にかかわらず、一定条件のもと、無診査・無告知で終身保険などに入り直すことが可能です。

保険は必ず見直しが必要です。

ライフプランはひとつの目安です。活動計画や経営戦略みたいなものです。

目標や指標として必要ですが絶対ではありません。

例えば、子どもが大学進学すると思っていたけども高校卒業後すぐに就職した。とか、

住宅ローンを繰り上げ返済することでローン残高が変わってきたなど。

そういったライフプランが変わってきた時には、保険の見直しも必要です。

そんな時に無診査・無告知で他の保険に入り直すことができる柔軟性のある保険です。

- 途中で保険を切り替えることができる

- ライフプランの変化に合わせやすい

月額保険料の例

保険料が収入保障保険ではトップレベルの安さ!

| 年齢 | 月額保険料 |

| 30歳 | 2,136円 |

| 40歳 | 2,328円 |

| 50歳 | 2,726円 |

例)男性 基準年金月額:10万円 保険期間・保険料払込期間:65歳まで 最低保証期間5年 非喫煙者優良体保険料率 配偶者同時災害死亡時割増特則:適用

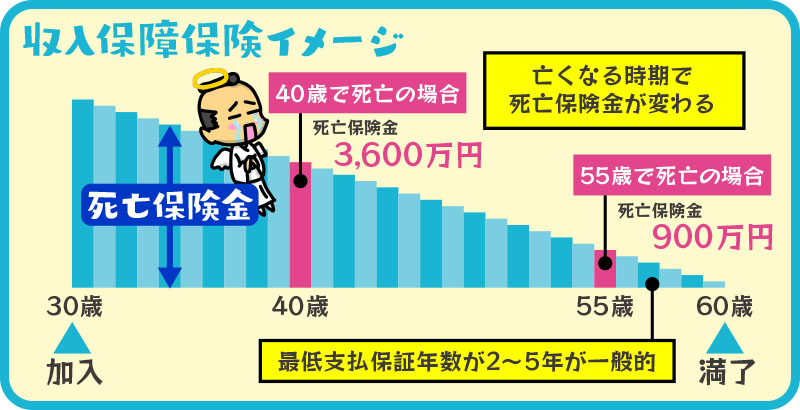

おさらい:収入保障保険とは

収入保障保険とは、定期保険のひとつで被保険者が万一死亡した場合、保険金を分割で受け取ります。死亡する時期によって受け取る保険金額が変わる保険です。

例)30歳の時に「60歳までに死亡した場合毎月15万円支払う」と契約したとします。

収入保障保険について詳しくはこちら

FWD富士生命とはこんな会社

アジア各国で展開するグローバルグループ

1996年に富士火災海上保険株式会社の子会社としてスタートして、2017年にFWDグループが全株式を取得しFWD富士生命保険株式会社となりました。

1996年8月 富士火災海上保険株式会社の100%子会社として設立

2013年4月 社名をAIG富士生命保険株式会社に変更

2017年4月 FWDグループが当社全株式を取得

2017年9月 社名をFWD富士生命保険株式会社に変更FWDグループとは、パシフィック・センチュリー・グループの保険事業部門として、2013年にアジアで設立され香港・マカオ、タイ、インドネシア、フィリピン、シンガポール、ベトナム、日本において、生命保険、医療保険、損害保険、および従業員の福利厚生関連保険を提供しています。

パシフィック・センチュリー・グループ(PCG)は1993年に設立され、「金融サービス」、「通信・メディア・テクノロジー」、「不動産開発」の3つを基幹事業として、 アジア各国でビジネスを展開しています。

FWD富士生命ホームページより

https://www.fwdfujilife.co.jp/jp

- ソルベンシー・マージン比率

1,109.9%(2018年3月末)

ソルベンシー・マージン比率とは保険業法で定められた生命保険会社の健全性を示す指標。

生命保険会社の支払い余力を示すもので、200%以上であれば、保険金などの支払い能力が充実した状況とされ、200%を下回ると金融庁から是正措置が勧告される。

ソルベンシー・マージン比率を見ると高い水準にあり経営の健全性は高いと言える。

保険会社が潰れたらどうなる?

経営の健全性は良いとしても、万が一潰れた場合にはどうなるのか?ちょっと気になりますよね。

生命保険会社が万が一破綻してしまった場合にどうなるのか?

ほぼ契約は守られるので大丈夫です。

生命保険会社が破綻した場合でも今までの契約がなくなって、保険料が全て無駄になるようなことはありません。

生命保険契約者保護機構というい組織があって、責任準備金等の90%まで補償してくれます。90%の補償なのでほぼ守られるという訳です。

国内で保険事業を行う全ての生命保険会社が加入しています。

もちろんFWD富士生命も加入しています。

90%までしか守られないという見方もできますが、その影響を受けるのは予定利率の高かったバブル期に販売された養老保険や終身保険などです。

保障重視の掛け捨て保険であったり、貯蓄性のある養老保険や終身保険であってもこれから加入される方は、そこまで生命保険会社の破綻リスクを気にする必要はありません。

収入保障保険で失敗しない為に

収入保障保険選びで失敗しない方法は

しっかりとライフプランニングを受けることです。

万が一亡くなってしまった時にどれくらいお金が必要か客観的に把握できるからです。

そのお金が把握できると、必要以上に大きな保障に入る必要もないし、逆に万が一の時に足りないということもなくなります。

公的遺族年金がどれくらいあるのか?どれくらい収入の見込みがあるのか?どれくらい生活費がかかるのか?学費など生活費と別にどれくらいのお金を用意しなければならないのか?

そういったことを整理して、万が一の時にどれくらいお金を把握します。

ライフプランニングについて詳しくは

【関連記事】ライフプランニングとは?

FWD富士生命って聞きなれない、生命保険会社なのが気になります。