保険の加入を検討していて契約者と被保険者は別人でも問題ないのか迷われていませんか?

また、契約者と被保険者を設定する時の注意点も知りたいと思っていませんか?

この記事では下記の内容を解説します。

- 保険の契約者と被保険者の関係について

- 設定する時に注意すべきこと

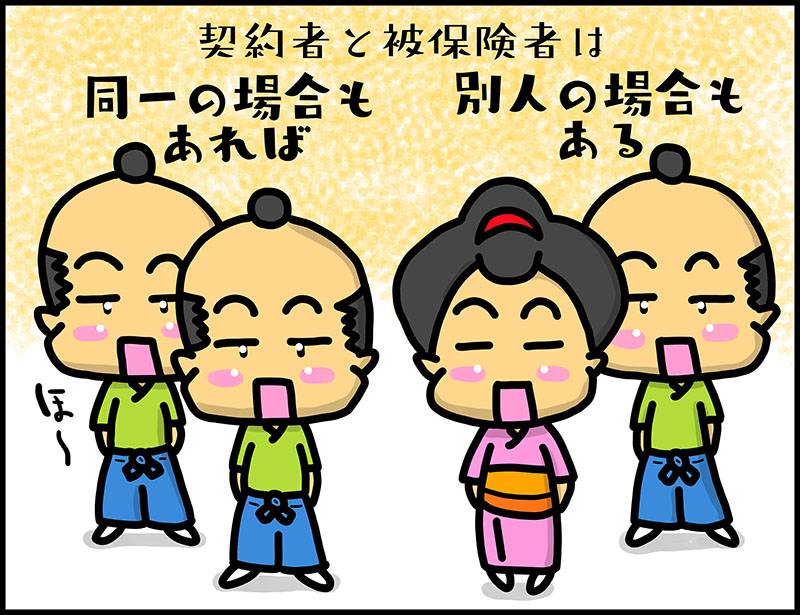

保険の契約者と被保険者は別人でも大丈夫

別人を設定しても大丈夫

保険契約において契約者と被保険者が異なる人物でも原則、問題ありません。

一般的に保険契約において、契約者と被保険者は同一人物であることが多いですが、別人であっても被保険者が同意をし申込書に被保険者本人が記入・押印するなどの諸手続きを経れば問題ありません。

例えば、契約者が夫で被保険者は妻といった場合や、契約者が会社で被保険者が経営者や社員といった場合です。

ただし、法人契約を除いて契約者の配偶者や2親等以内の親族以外を設定するのはほとんどの生命保険会社で認められない可能性が高いです。

生命保険会社からすると配偶者や2親等以内の親族なら関係性も濃く、保険をかける整合性もくみ取ることは出来ますが、それ以上に関係性が離れた人を被保険者にするのちょっと整合性に欠いて容易に認められないといったところだと思います。

生命保険会社によっても対応が変わってきますので、詳しくは各生命保険会社へ問い合わせてください。

保険契約のそれぞれの関係

保険契約に登場するのは4つの立場です。

「契約者」、「被保険者」、「保険金受取人」、「保険者」の4つの立場です。

今回は契約者と被保険者のお話ですが、それぞれの関係を知るとより理解ができるので簡単に説明していきます。

契約者

契約者とは生命保険会社と契約をし、保険料の支払いなどの義務を負い、契約内容の変更や請求権などの権利を持っている人。

被保険者

被保険者とは保険の対象となる人。

その人が死亡や病気やケガなどの保険事故にあった時に契約に基づいて保険金などが支払われる。

保険金受取人

保険金受取人とは、死亡保険金や病気やケガによる給付金などを受け取る人。

保険者

保険者とは契約者と保険契約を結ぶ生命保険会社のこと。

保険契約における関係について詳しくはこちら

契約者、被保険者、保険金受取人をそれぞれ異なる人物で設定することは可能です。

契約者と被保険者が異なる場合の注意点

契約者と被保険者が異なる人物であっても問題はありません。

ただ、いくつかの注意が必要です。

被保険者の同意が必要

保険の契約をする時に被保険者への同意が必要なことがあります。

主にこの3つです。

- 保険への加入

- 契約者の変更

- 保険金受取人の変更

保険への加入

契約者と被保険者が異なる場合、当たり前の話ですが被保険者の同意が必要です。

そもそも被保険者の同意がなければ、保険契約は無効になります。

理由として、他人の生死を賭博の対象にすることができてしまったり、勝手に保険の対象にすることは人権侵害になる、保険金目当ての殺人を誘発することになるといったことがあります。

契約者の変更

契約者は契約上の義務や権利を第三者へ変更することができます。

この場合にも被保険者の同意が必要です。

知らない間に自分にかけられている保険の持ち主が変わっていたら、あまりいい気分もしないですし、これが認められてしまうと保険の安定した運営も行うことができません。

保険金受取人の変更

保険金受取人の変更にも被保険者の同意が必要です。

ただし、保険金の支払い事由が起こった後の変更はできません。

被保険者の変更はできない

被保険者は保険の対象となる人物です。

保障内容と年齢や健康状態をもとに保険料や条件が決定されます。

被保険者が変わるということは、そもそもの条件が成り立たなくなるので保険契約そのものが存在できないという事です。

ちなみに、保険者も変更できません。

保険者=生命保険会社ですから変更するということは、まったく同じ条件の保険商品を販売しているということはありえないので、こちらも契約がそんざいできません。

契約者と保険金受取人は被保険者の同意があれば変更することが可能です。

税金【最も注意が必要】

契約者と被保険者が違う場合にもっとも注意すべきは、保険金や給付金にかかってくる税金についてです。

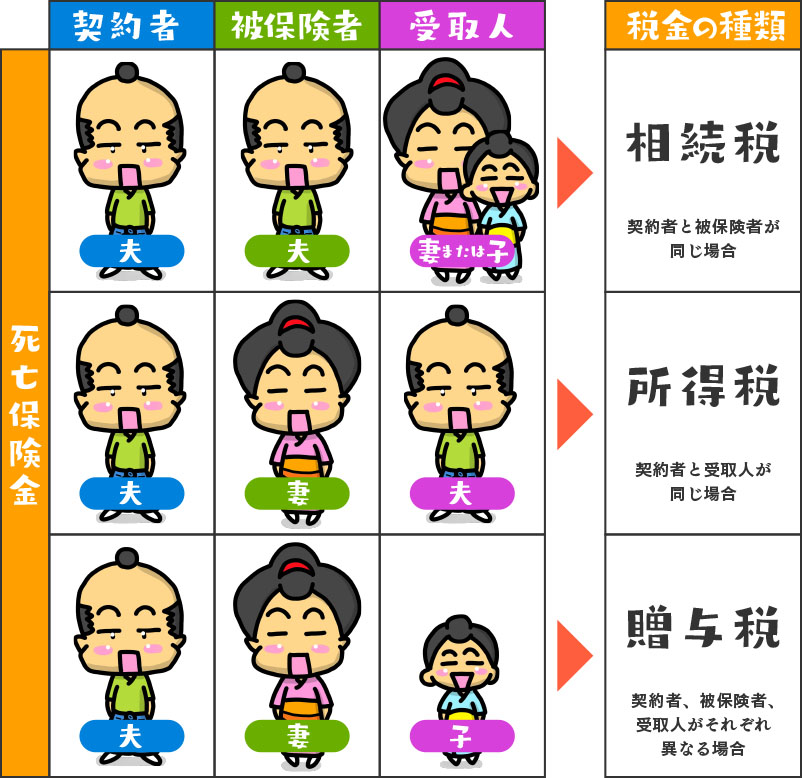

死亡保険金の場合

死亡保険金の場合でも保険金をまとめて一時金で受け取る場合と年金形式で受け取る場合で変わってきます。

保険金をまとめて一時金で受け取る場合

契約者と被保険者が同じ

契約者が保険料を負担して、自分自身を保険の対象とした場合、亡くなった場合の死亡保険金は、相続税の対象となります。

契約者と受取人が同じで被保険者が違う

契約者が保険料を負担して、異なる人物を保険の対象とし契約者が死亡保険金を受け取った場合、亡くなった場合の死亡保険金は、所得税の対象となります。

契約者・被保険者・受取人全てが違う

契約者・被保険者・受取人全てが違う場合、受取人が別の人が負担した保険料をもとにした死亡保険金を受け取ることになるので、贈与税の対象となります。

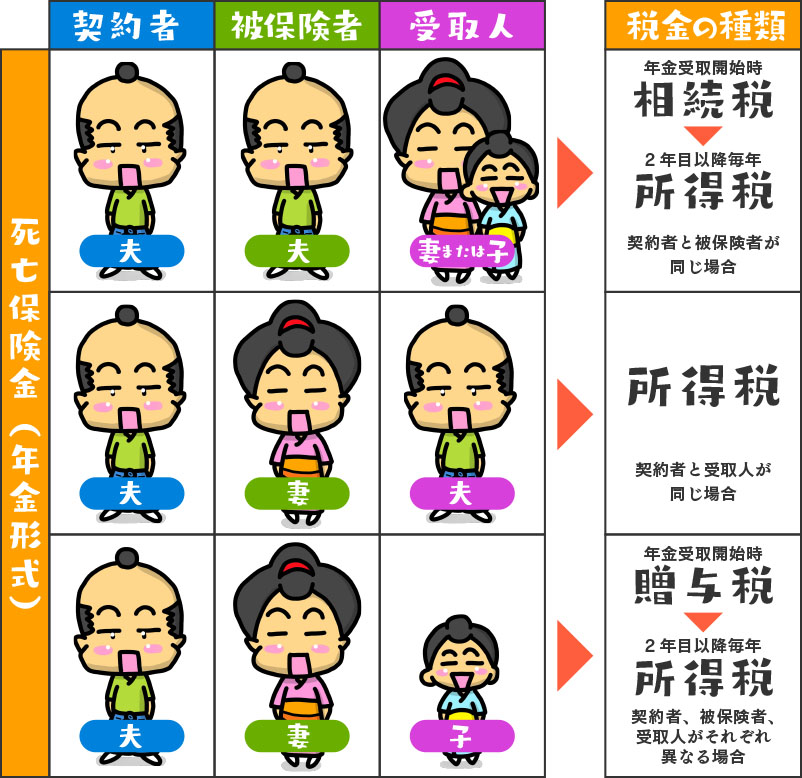

保険金を年金形式で受け取る場合

契約者と被保険者が同じ

初年度は相続税の対象となり、2年目以降は毎年所得税の対象になります。

契約者と受取人が同じで被保険者が違う

毎年、所得税の課税対象となります。

契約者・被保険者・受取人全てが違う

初年度は贈与税の対象となり、2年目以降は毎年所得税の対象になります。

生命保険と税金について詳しくはこちら

医療保険やがん保険などの給付金の場合

病気やケガにより生命保険会社から受け取った入院給付金は原則非課税となります。

(所得税法第九条)

(所得税法施行令第30条)

- 契約者と被保険者が異なる場合はどうなる?

では、契約者と被保険者が異なった場合にその取扱いはどうなるのでしょうか?

(所得税法基本通達9-20)

令第30条第1号の規定により非課税とされる「身体の傷害に基因して支払を受けるもの」は、自己の身体の傷害に基因して支払を受けるものをいうのであるが、その支払を受ける者と身体に傷害を受けた者とが異なる場合であっても、その支払を受ける者がその身体に傷害を受けた者の配偶者若しくは直系血族又は生計を一にするその他の親族であるときは、当該保険金又は給付金についても同号の規定の適用があるものとする。国税庁ホームページより

被保険者本人が給付金を受け取るのであれば非課税となります。

また、上記の通達にもあるように受取人が被保険者の配偶者もしくは直系血族又は生計を一にするその他の親族であれば非課税となります。

(所得税方基本通達2-47)

法に規定する「生計を一にする」とは、必ずしも同一の家屋に起居していることをいうものではないから、次のような場合には、それぞれ次による。(1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

(2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。

国税庁ホームページより

国税庁のホームページによれば、「生計を一にする」とは必ずしも同居でなくても良いようです。

被保険者と受取人の関係によって課税されるので、契約者と被保険者が異なるのは課税関係に対しては問題ないようです。

まとめ

契約者と被保険者が異なる場合には、死亡保険金の税金が一番注意すべき点だと思います。

加入を検討する際は、担当者にこの部分を詳しく訪ねてみるのが良さそうです。