保険の意味を知りたい方へ

保険の勧誘を受けていたり、夫や奥さんから保険の加入を考えるように言われているけど、

本当に保険って意味あるの?と疑問に思っていませんか?

あと、加入するにせよ失敗しない保険の選び方を知りたいと考えていませんか?

この記事では下記の内容を解説します。

- 保険の意味

- 失敗しない保険の選び方

目次

保険の意味はリスクの軽減【損しない保険はありません】

保険の存在する意味

保険の存在する意味はリスクを軽減するためです。

世の中には大小様々なリスクが存在します。

確率は低くても遭遇すれば経済的大損害になる。

そんな確率は低いけど、起きてしまうと対応が困難な大きなリスクへの対策として生まれたものだからです。

家計を支える人が死亡した場合、残された家族の生活がままならなくなることは簡単に想像できます。

万が一の生活費の目安として現在の月々の生活費の70%で考えていきます。

毎月生活費が25万円の世帯であれば、その70%で17万5千円になります。

その17万5千円を残された家族がどのように用意していくか?

貯金、公的年金、残された家族の収入、こういったもので用意していきます。

生活費の他に教育費や住居費のことを考えなくてはいけません。

意味がないものに思える理由

保険は意味ないものに思えるのは仕方ないことです。

実際に形のある商品を購入している訳ではないので、お金だけが出ていっている感覚になり、損しているだけの気分になるのは仕方ないことです。

コストをかける価値があるのか判断するのは難しい

保険にコストをかける価値があるのか判断するのは難しいことです。

それは損をしたくないという感情が邪魔をしているからです。

しかし、損しないようにと考えたところで答えはでません。

保険は損しないなんてことはないからです。

福沢諭吉が西洋式保険を日本で紹介したことが日本の保険の原点と言われています。

その時の言葉がこれです。

「小さな損で大きな損を免れるもの。」

勘違いされている保険の意味

保険は意味あるのか?意味ないんじゃないかと多くの人が思ってしまうのは、保険に対して大きな勘違いがあるからです。

多くの人がこう思っているはずです。

保険はお金が増える。

保険なので万が一の大きな事故が起こると大きなお金が入ってきます。

死んでしまったり、大きな病気になった時がそうです。

その印象が先行して間違った意味に捉えている人が多いのだと思います。

一度に数千万のお金が入ってくるのでしようがないことかもしれません。

ただそれは2つの意味で間違っています。

- 保険料は戻ってこないと勿体ない

- 保険金は一度に大金が入ってくるので儲かったと思っている

掛け捨ては損という人が多いように、小さな損で大きな損を賄うという保険本来の役目を理解していない人が多いようです。

亡くなって入ってくる保険金よりも、その人が生きて生涯稼ぐお金の方がはるかに高額です。

バブル期には利率の良い養老保険などが販売されていました。

保険を検討する30代~40代の親世代(60代~70代)は大きな恩恵を受けました。

特にこの世代が掛け捨てを嫌っています。そんな親世代の影響もあって、掛け捨ては損するもの、ダメなものという印象が残っています。

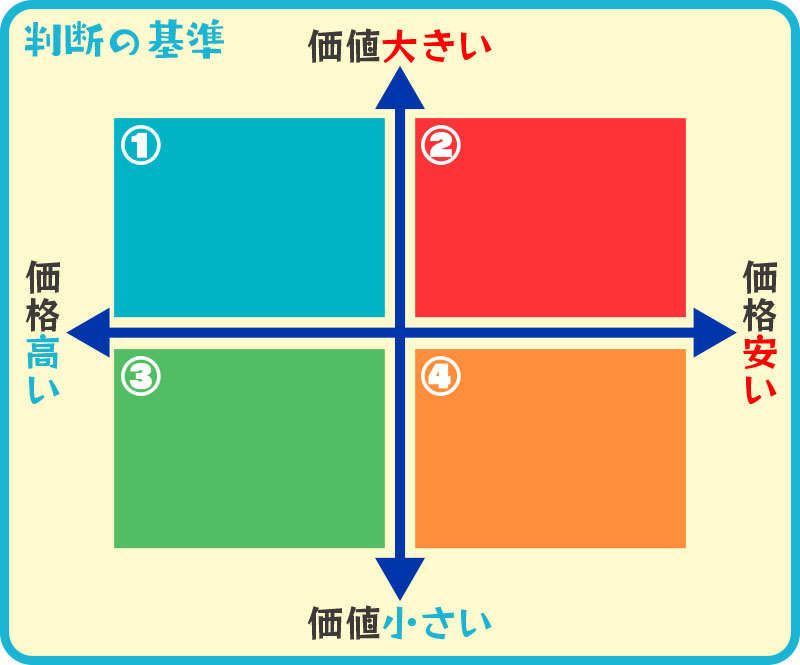

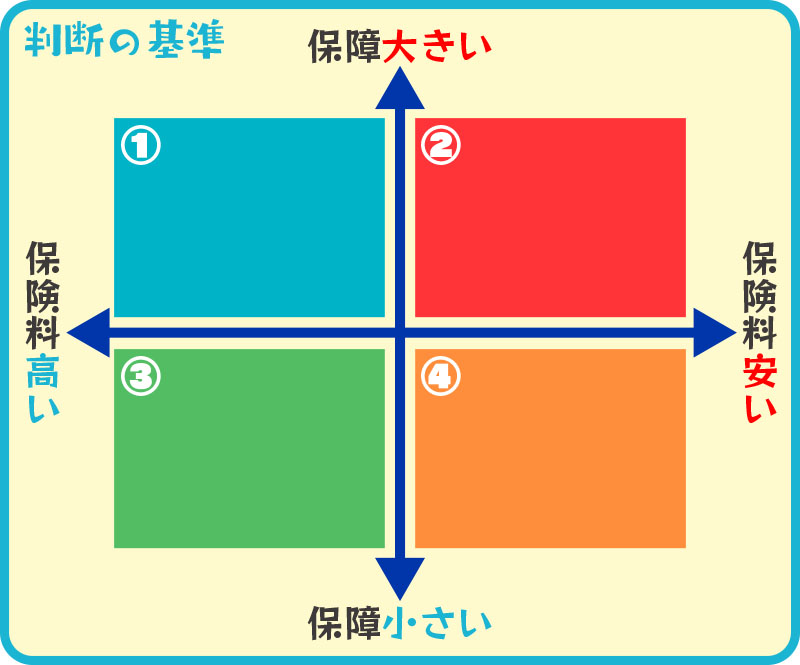

意味があるかないかの判断基準

保険は小さなコストで大きな保障を得られるかが判断基準です。

リスクの軽減に納得のいくコストで納得のいく保障があれば意味あるものになります。

皆さんが買い物をする時を思い出してください。

どんなものにお金を出して購入しますか?

価値を感じるものにお金を出して購入すると思います。

例えば、上の図の③緑のエリアの商品を購入しますか?

もし、購入するという人がいればだいぶ物好きな人ですね。

価値は小さくて価格は高いものなんて誰も買いませんよね。

①のエリアの商品であれば余程の価値を感じるのであれば購入する人はいるかもしれません。

④のエリアも「まぁ安いしいいか」と購入する可能性はありますね。

②の赤いエリアがもっとも購入の可能性がありますね。

価値が大きくて価格が安い。

もっとも意味ある買い物になると思います。

では、これを保険に置き換えると、、、、

保険の場合、意味のあるエリアは②の赤いエリアのみです。

一般的な買い物であれば、①と④も多少の意味ある買い物になるかもしれませんが、

保険の場合、その存在する意味は、小さなコストで大きな保障を得てリスクを軽減することです。

「大きな保障だから保険料が高くてもいいか」とか「保険料安くするために保障も小さくていいや」は意味のない保険になってしまいます。

必要な保障をなるべく安い保険料で加入できるかが、保険を意味あるものに出来るかどうかの判断基準です。

失敗しない保険の選び方

保険選びを失敗しないためには、ある程度知識が必要です。

加入となれば最終的にはどうしても販売する人(生命保険会社や保険ショップ)への相談が必要ですが、勧められるがまま加入してしまうと失敗したと思ってしまう可能性が大きくなります。

失敗しない保険選びとは、保険の勉強をしてある程度の知識を身につけて、自分自身で判断して決定することです。

保険の勉強をしよう

失敗しない保険を選ぶために保険の勉強をしましょう。

必要な保障なのか?適正な保障なのか?保険料は安く抑えられているか?

そういったことを判断するためにある程度の知識が必要です。

しかし、興味がない事に時間を割く事これ程、苦痛な事はありません。

その代表格が“保険”です。

興味も湧かないし、難しい。最悪です。

しかし、生命保険会社や保険ショップへなんの知識もなく相談にいって良いものでしょうか?

他人任せでいいのでしょうか?

結果、損をしていた、、、保険あるあるです。

少し我慢して勉強するか他人任せのリスクをとるか決めるのはアナタです。

まずはこの8つについて知りましょう。

- どんなリスクがあるか知る。

- リスクへの対策方法を知る。

- 公的医療保険を知る。

- 公的遺族年金を知る。

- どれくらい貯金できるか知る。【一番重要】

- インフレリスクを知る。

- どんな保険があるか知る。

- 生命保険が万能でないことを知る。

損しない保険はない

掛けたコスト以上にリターンのある保険はありません。

コストとはお金と時間のことです。

どんなに安い保険料でも事故(死亡や病気など)がなければそのまま損になります。

万が一亡くなって数千万円のお金が入ってきたとしても、亡くなった人が生涯にわたって稼ぐお金に比べれば少額です。精神的な負担も含めると損以外の何物でもありません。

終身保険など貯蓄性のある保険であれば、払った保険料分は将来戻ってくるという意見もあります。

しかし、それは何十年も先の話ですし、その何十年というコストを支払った上でのリターンと考えると得したとはいえません。

そもそも、今は払った保険料と同じ額戻ってくるほど運用されるか疑問です。

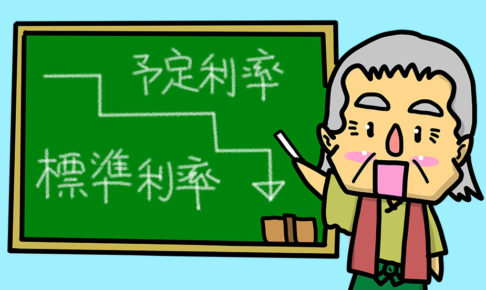

生命保険会社が保険の加入者に対して約束した運用利率に「予定利率」というものがあります。

現在その予定利率の水準は史上最低の水準にあります。

将来、額面で100万円が戻ってくる保険に加入したとしても、額面の100万円が保障されているだけで、その価値が保障されたものではありません。

お金の価値は変わります。

将来、お金の価値がどう変わるかは誰にも分かりませんが、

個人的にはお金の価値は下がると思います。

30年前の週刊少年ジャンプの価格を知っていますか?

190円です。現在の価格は260円。

価格は1.7倍になっています。

お金の価値が約1/2になったということです。

絶対じゃないけど、30年後、今の100万円は50万円の価値しかない可能性があります。

掛け捨ての保険だろうと貯蓄性のある保険だろうと、

掛けたコスト以上にリターンのある保険はありません。

意味のある保険は一部

意味のある保険はごく一部です。

意味のある保険とは小さなコストで大きな保障がえられる保険。

保障とコストのバランスがとれた保険のことです。

大きな保障を用意するということは大きなリスクがそこにあるという事です。

リスクがそんなに大きくないのに保険に入るのはあまり意味はありません。

例えば、独身の人の死亡保障。

死亡保障は残された家族に大きな経済的損失がある場合に必要なものです。

もちろん両親の面倒を見ているという人もいるでしょう。

しかし、大多数の独身の人はその状況ではないはずです。

両親の立場だとしても、もしもの時に大きな金額が入ってくるよりも毎月の保険料の分を食事などをプレゼントした方が喜ぶと思いますし、本人の将来のために使った方がうれしいはずです。

医療保険についても加入の優先順位は高くありません。

個人的には加入の意味はないと思っています。

2か所以上で相談しよう

1か所での相談のみで加入を決定するのは危険です。

それはなぜかというと商品の比較だけではなく、保険に対する考え方、戦略の比較も必要だからです。

生命保険会社や保険ショップで無料相談を行っているのは、最終的には販売が目的です。

利益をだすことが目的なので当たり前の話です。

となるとどうしても利益の高い商品への誘導がないとは言い切れません。

最低でも2か所以上で相談して、商品だけではなく保険に対する考え方や戦略についても比較しましょう。

まとめ

保険を意味あるものにするのも、意味のないものにするのも自分自身です。

損しない保険はありません。

得とか損で考えるならば、保険には損しかありません。

保険にあるのは人生のリスク管理

保険戦略が成功したか失敗したか

ただそれだけです。

「ある程度は保険に加入して対策しよう」

「まったく保険に加入する必要はない」

様々な戦略があると思います。

それをなんとなくその選択をした人と

保険の勉強して、しっかり考えた結果、選択した人では

その意味を考えたときに大きな差が生まれます。

ほんの少しでいいので、保険の勉強をしてください。

保険に入る、入らないではなく、

自分の考え行動を意味のあるものにしてください。

保険の勉強をしよう。