「保険って入った方がいいんだよな~

でも本当に自分に必要なのかな~」

と思っている人は多いのではないでしょうか?

もう既に加入している人や加入を悩まれている人

自分自身にとって保険は必要なのかどうか、

こういう基準で考えれば良いという判断基準があれば便利ですよね。

今回は、その考え方について見ていきましょう。

リスクを客観的に捉えよう

リスクマップの④に当てはまれば保険は必要

保険が必要かどうか見極めるためにリスクマップを作ってみましょう。

リスクマップのエリア④になるリスクには保険が必要です。

では、その理由を説明していきます。

ちなみにリスクマップを作るのは難しくありません。

紙を用意して真ん中に十字を書いて、

それぞれのエリアを見ていくだけです。

簡単に保険が必要か判断できますんで、

是非作ってみてください。

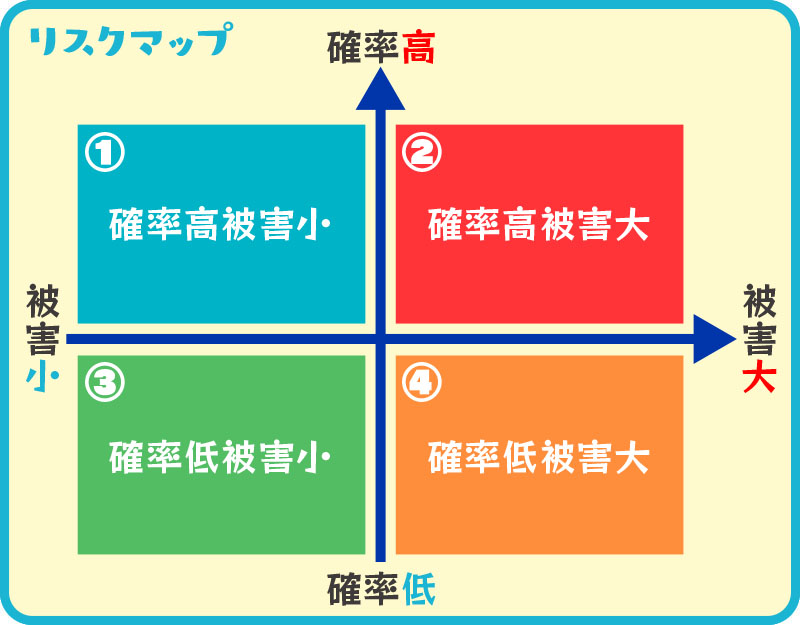

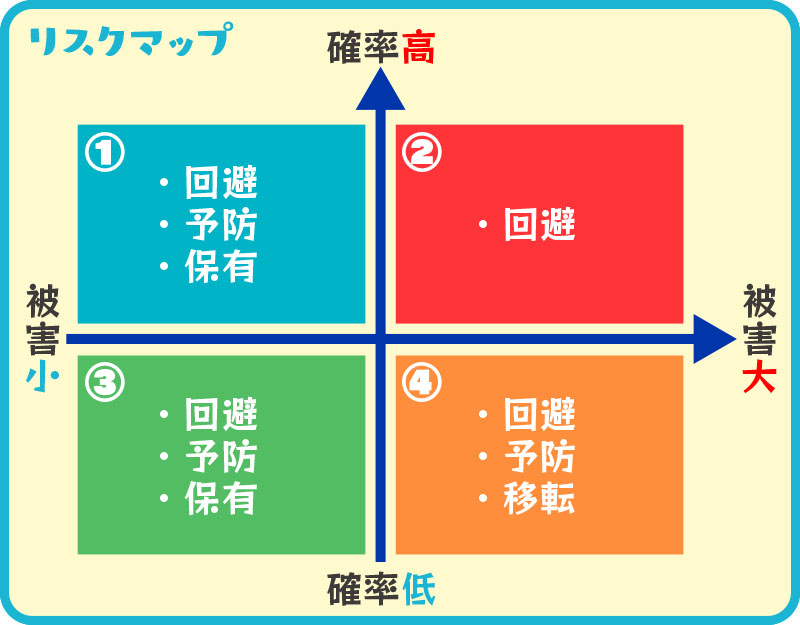

リスクマップとは?エリア④とは?

リスクマップとはリスクの大小を俯瞰的に捉えて、

自分自身にとってどういうリスクなのか客観的に見るための図表です。

被害が大きいか小さいか、被害にあう確率が高いか引くいか、

4つのエリアに分けて、起こりうるリスクがどこに当てはまるか考えてみましょう。

- 確率が高くて、被害が小さい

- 確率が高くて、被害が大きい

- 確率が低くて、被害が小さい

- 確率が低くて、被害が大きい

確率が高いというのは、日常的に起こる確率が高いということと

それをやったら被害になる確率が高いという意味を含みます。

被害が大きいとは自分自身や家族の人生を左右する金銭的な大打撃という意味です。

リスクがどこになるか考えてみよう

上記のリスクマップに自分自身に起こりうるリスクが

どこにあたるのか考えてみましょう。

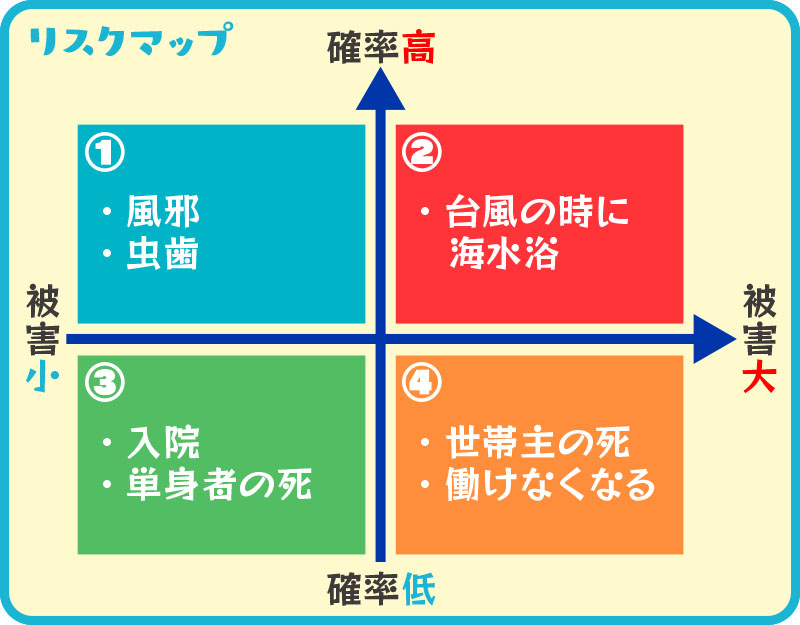

死亡、入院、ケガ、風邪や虫歯の治療といったもの。

それぞれがどこにあたるのか?

状況によっても変わります。

世帯主の死亡なのか?単身者の死亡なのか?

具体的にそれぞれの内容を入れるとこんな感じになります。

世帯主の死亡は残された家族のその後の人生においては大打撃です。

単身者の死亡は残された家族の金銭的な大打撃とまでは言えません。

もちろん、家業を継いでいて一家の収入を支えているなど例外もあります。

それぞれの状況を踏まえてリスクを配置していきましょう。

入院・手術が確率が低くて、被害が小さいのエリアにあることを

ビックリされる方もいらっしゃるかもしれませんが、

公的医療保険をフルに活用すれば人生に大打撃を与える程の

被害には当たらないと考えます。

入院・手術のリスクについて詳しくはこちら

台風の時に海水浴を見て

「ふざけるな!そんなことするか!」って思いますよね。

そうなんです、まずその「そもそもそんなことしない」も

リスクに対する対処法の一つなんです。

では、そのリスクに対する対処法を見ていきましょう。

リスクに対する対処の方法

対処方法は4つ

- 回避(そんなことしない)

- 予防(そうならないようにする)

- 保有(自分でなんとかする)

- 移転(保険に加入する)

回避(そんなことしない)

まず、全てのリスクに対して危険な行為、場所、時間に関わらないようにすること。

回避、逃げる、避ける、そんなことしないが、対処方法の一つ目です。

予防(そうならないようにする)

その次にそうならないように予防することが対処方法の二つ目です。

健康のために運動したり、お酒を飲みすぎないようにする、食べ過ぎないようにする。

そういったことがリスクに対しての予防になります。

保有(自分でなんとかする)

被害が小さいのであれば自分自身の貯蓄でなんとかすることができる範囲内です。

家族や仲間に助けてもらうというのも考えられます。

リスクマップの①と③のエリアであれば三つ目の対処方法が有効です。

移転(保険に加入する)

回避し、予防をしそれでもなお起こってしまった場合には、

自分自身や家族の人生を左右する金銭的な大打撃を受けてしまう。

とても保有することができないリスク。

そういった事の対処方法が四つ目の対処方法です。

まとめ

どのリスクがリスクマップのどのエリアになるのかは人それぞれです。

「ケガで入院したら長期化してしまったら被害は大きいくなるんじゃないか?」

そうおっしゃる方もいると思います。

その場合は入院のリスクも保険へ移転すという選択もあると思います。

リスクマップのエリア④「確率が低くて被害が大きい」に

該当するリスクがあれば、それは保険が必要なリスクとなります。

それぞれの状況を見極め、リスクマップへ配置して、

無駄のない保険へ加入しましょう。