目次

保険金にかけられる税金

タックスジャンプは、本編とはなんの関係もありません(;^_^A

ノリです。すみません。さて、、、、

「保険金に税金がかかるの!?」なんて思われた方も多いのではないでしょうか。保険金には相続税・所得税・贈与税が課せられる可能性があります。保険金の種類や、契約者、被保険者、受取人がそれぞれが誰であるかによってどの税が課せられるか変わってきます。

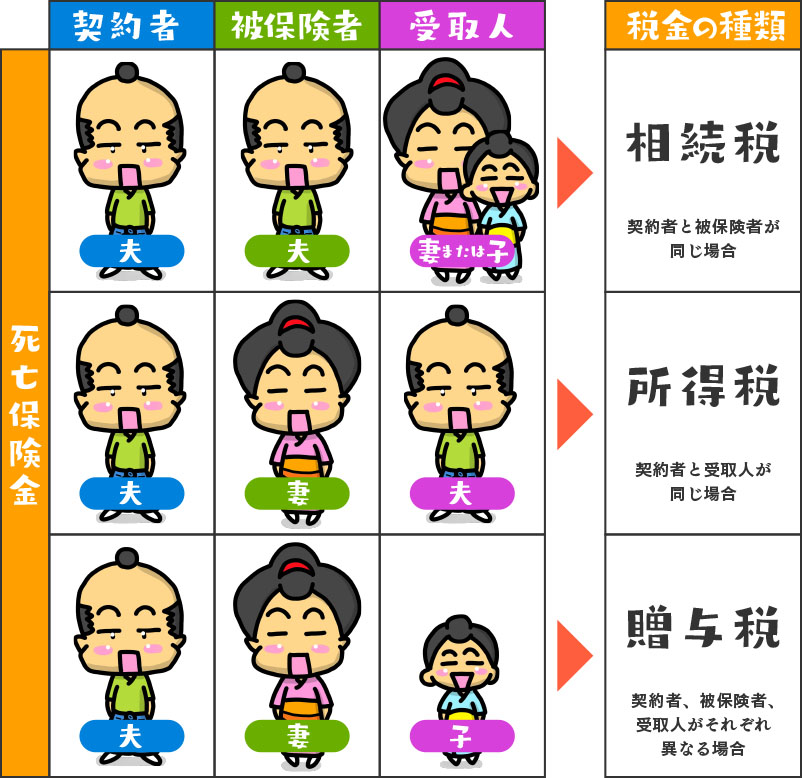

保険金をまとめて一時金で受け取る場合

まずは、保険金を一時金で受け取るケースを見てみましょう。

【相続税】契約者と被保険者が同じ

契約者と被保険者が同じ、これは契約者である夫が自分で保険料を負担して、自分自身を保険の対象としていた場合です。被保険者である夫が亡くなった場合の死亡保険金は、その夫が負担していた保険料をもとにしたもので、相続税の対象となります。

相続人かそうでないかで大きな差がある

被保険者の相続人である妻や子が死亡保険金を受け取る場合には、ある一定の金額までは非課税となります。残された家族を守るという目的を持った財産なので税法上優遇されています。ですので、受取人が相続人以外の場合は非課税の扱いはありません。

【所得税】契約者と受取人が同じ

契約者と受取人が同じ、これは契約者である夫が保険料を負担して、妻をを保険の対象としていた場合です。妻が亡くなった場合の死亡保険金は、夫が負担していた保険料をもとに自分で死亡保険金を受け取るので「夫の所得」となり、所得税の対象となります。

死亡保険金は一時所得

所得は10種類ありますが、死亡保険金は一時所得になります。一時所得とは、営利を目的とする継続的なな行為から生じた所得以外の所得です。死亡保険金以外には懸賞などの賞金、競馬や競輪の払戻金、落とし物の発見者が受ける報労金などがあります。

【贈与税】契約者・被保険者・受取人が全て違う

契約者と被保険者と受取人が全て違う、これは受取人が別の人間が負担した保険料をもとにした死亡保険金を受け取ることになるので、「贈与によって取得した財産」となり、贈与税の対象となります。

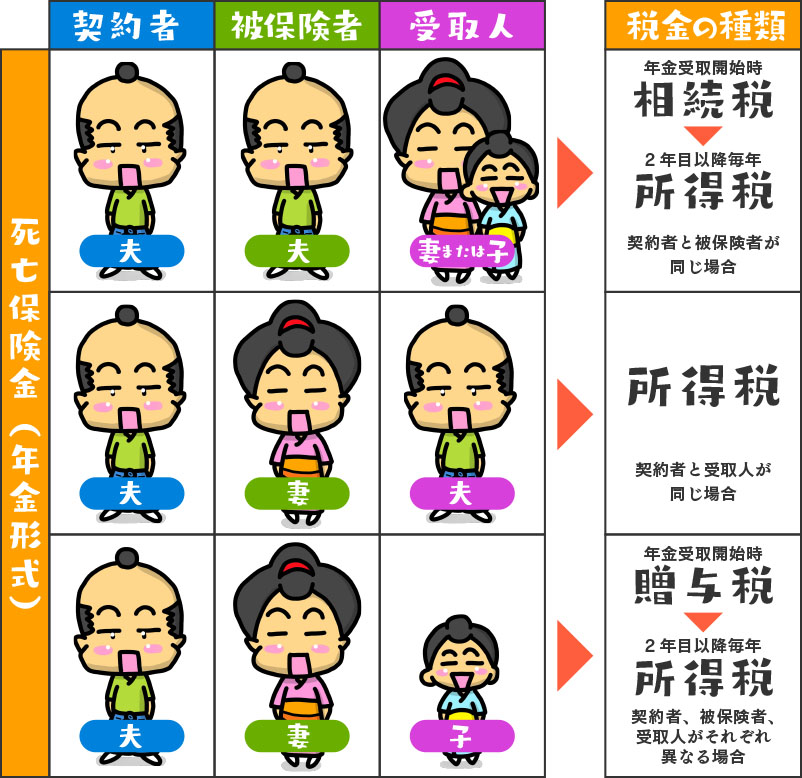

保険金を年金形式で受け取る場合

次に死亡保険金を収入保障保険などで年金形式で受け取るケースをみてみましょう。

年金を受け取る権利、「年金受給権」が誰に移動するかがポイントとなります。

【相続税⇒所得税】契約者と被保険者が同じ

初年度の死亡保険金受け取り時に「年金受給権」が相続税の課税対象になります。年金受給権の評価額は一時金で受け取った場合の評価額になります。2年目以降は「年金」として「雑所得」と扱われます。受給期間中は毎年所得税の課税対象となります。

相続人かそうでないかで大きな差がある

一時金で受け取る場合と同様に被保険者の相続人が受け取る場合には、ある一定の金額までは非課税となり、受取人が相続人以外の場合は非課税の扱いはありません。

【所得税】契約者と受取人が同じ

契約者と受取人が同じ、これはポイントとなる「年金受給権」の移動がないので、初年度から「年金」として「雑所得」と扱われます。受給期間中は毎年所得税の課税対象となります。

【贈与税】契約者・被保険者・受取人が全て違う

契約者と被保険者と受取人が全て違う、これは「年金受給権」が契約者から他の人への移動があるので、その「年金受給権」が贈与税の課税対象になります。2年目以降は「年金」として「雑所得」と扱われます。受給期間中は毎年所得税の課税対象となります。

給付金には税金はかからない

入院給付金や手術給付金などの給付金は金額に関わらず税金はかかりません。

※本サイトの記述は、保険にかかわる税金の情報提供を目的に、税務の一般的な説明をしたものです。個別の具体的な税務の仕組みや判断等については、国税庁のホームページなどでご確認いただくか、税理士などの専門家にご相談ください。