保険の第一分野、第二分野、第三分野について図解して解説します。

保険が3つの分野に分かれているなんて知らなかった人も、すぐ読める記事なので、ちょっと、読んでいってください。

一口に「保険」と言っても、どの保険の事を言っているのかは、それぞれ違っていたりします。

それが、分かるようになる記事です。

保険の第一分野、第二分野、第三分野とは何か図解してみた。

保険の第一分野、第二分野、第三分野とは私的保険いわゆる「民間の保険会社」が扱っている保険商品に対して使われます。

図解するとこんな感じです。

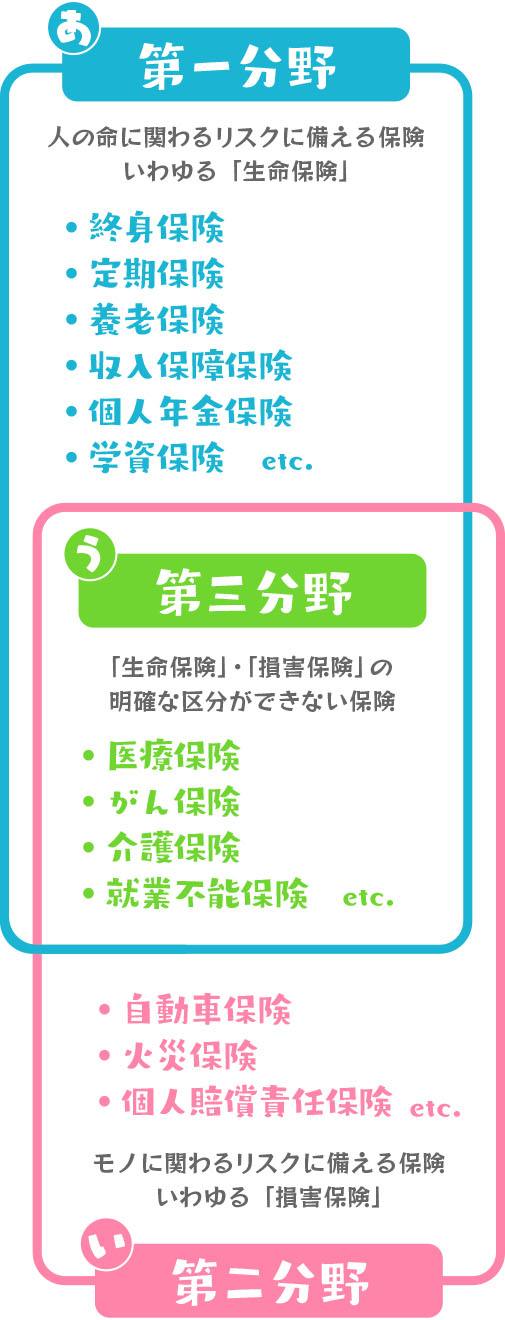

- 第一分野(あ)

保険の第一分野とは、人の命に関わるリスクに備える保険で、いわゆる「生命保険」と呼ばれるものです。

終身保険、定期保険、養老保険、収入保障保険、個人年金保険、学資保険などがあります。

- 第二分野(い)

保険の第二分野とは、モノに関わるリスクに備える保険で、いわゆる「損害保険」と呼ばれるものです。

自動車保険や火災保険、個人賠償責任保険などがあります。

- 第三分野(う)

保険の第三分野とは、上記の「生命保険」・「損害保険」の明確な区分ができない保険のことを言います。

医療保険、がん保険、介護保険、就業不能保険などがあります。

保険にはそもそも2種類ある。

民間の保険会社が扱う保険商品は3つの分野に分かれているという話をしてきましたが、

その前に保険には大きく分けて2種類ある事を確認しておかなくてはなりません。

図解するとこんな感じ、

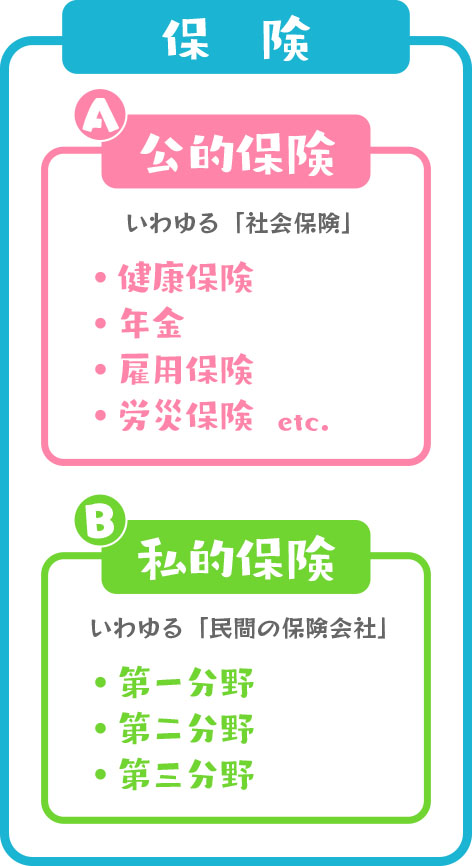

- 公的保険(A)

公的保険とは、国や地方自治体、組合などが運営している保険の事です。

健康保険、年金保険、、介護保険、雇用保険、労災保険などがあります。

これを読んでいる皆さんの中には、保険に加入したことがないと言う人もいるかもしれませんが、実はこの公的保険にすでに加入しています。

- 私的保険(B)

民間の生命保険会社や損害保険会社が販売している保険商品のことです。

前述したように、第一分野、第二分野、第三分野と分かれており、それぞれのニーズに合わせて用意することができます。

保険という言葉の捉え方

一般的に「保険」という言葉を使う時の捉え方としては、民間の保険会社が取り扱う、第一分野と第三分野に対して使われることが多いです。

保険料の支払いなど日々の生活に最も近いからです。

公的保険は給料天引きで自分の財布から支払っている実感がありません。損害保険についても年に1回の支払いで、毎月支払っている第一分野や第三分野の保険に比べれば、日々の生活とは距離があります。

- 書店で並んでいる本を見ると分かりやすい

書店には、さまざまな「保険」に関する本が並んでいます。それらを見ると分かりやすいと思います。

「保険の選び方」、「おススメ保険」、「こんな保険に入ってはいけない」など、ほんのタイトルにある保険がさしているのは、第一分野と第三分野の保険がほとんどです。

このブログのスタンス

当ブログ「ほけん道場」も「保険」という言葉を使う時は、第一分野と第三分野の保険のことを言っています。