保険の難しさはその専門用語が多いことが原因の一つです。

なんとなく聞き覚えはあるのだけど実際のところ意味はよく分からない。

「貯蓄型保険」ってなんだろう?お金が貯まるの?なんだかお得なイメージだけど本当のところはどうなんだろう?

そんな疑問にメリットとデメリットまた本当に魅力があるのかどうかお答えします。

この記事では下記の内容を解説します。

- 貯蓄型保険の仕組み

- 貯蓄型保険は魅力的なのか?

2分程度で読める記事です。

目次

貯蓄型保険とは?

万が一の時のための保障も用意しながらお金を貯めることのできる保険です。

保険本来の目的は亡くなってしまった時や病気やケガで入院した時など、予想外の出来事が発生した時の保障です。

その本来の目的と合わせて、同時に貯蓄の機能も合わせ持った保険が貯蓄型保険というわけです。

万が一の保障になって貯蓄もできるって魅力的な保険だと思います。

では、なぜそんなことが可能なのでしょうか?

どのような仕組みになっているかみていきましょう。

貯蓄型保険の種類

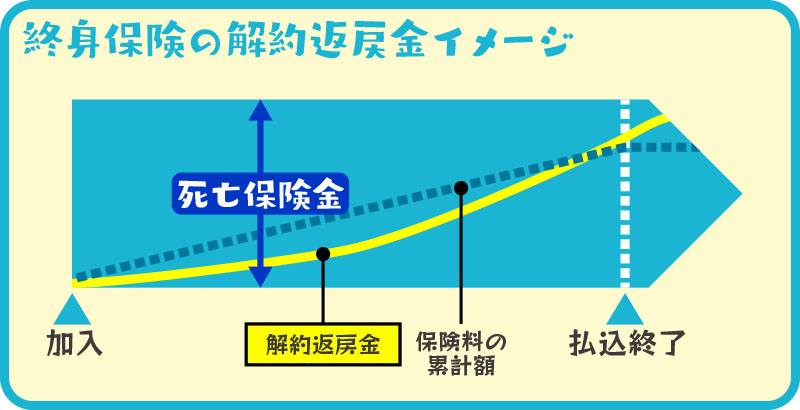

貯蓄型と呼ばれる保険の代表的なものに“終身保険”と“養老保険”があります。

- 終身保険

終身保険とは一生涯に渡って保障が続く保険です。

途中で解約した場合、解約返戻金というかたちでお金が戻ってきます。

解約返戻金とは、保険を途中で解約する時に払い戻されるお金のことです。

- 養老保険

養老保険とは満期までに死亡や高度障害になった場合に死亡保険金、満期時に生存なら満期保険金が受け取れる保険です。

満期とは保険の保障期間が終了することを言います。

その保障期間の終了時に支払われるお金を満期保険金といいます。

その他にも個人年金保険や学資保険、介護保険にも貯蓄型の商品があります。

貯蓄型保険の仕組み

保険の仕組みをざっくりと簡単に言うと、多くの人が保険料を出しあって、万が一の不幸(死亡や病気など)にあった人へ保険金が支払われるというものです。

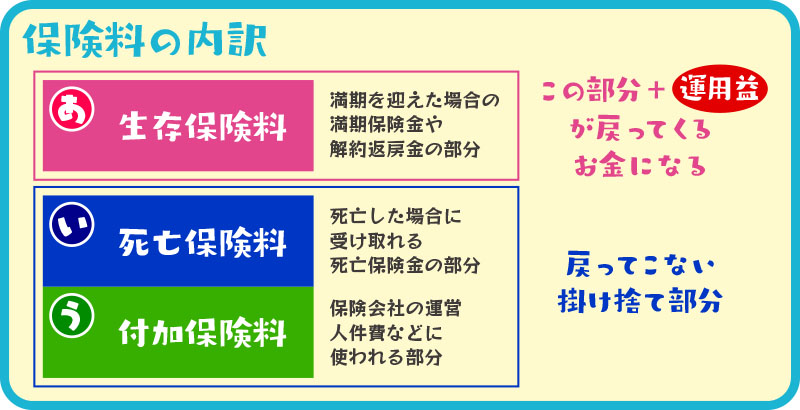

その保険料の内訳をみてみると貯蓄型保険の仕組みがよく分かります。

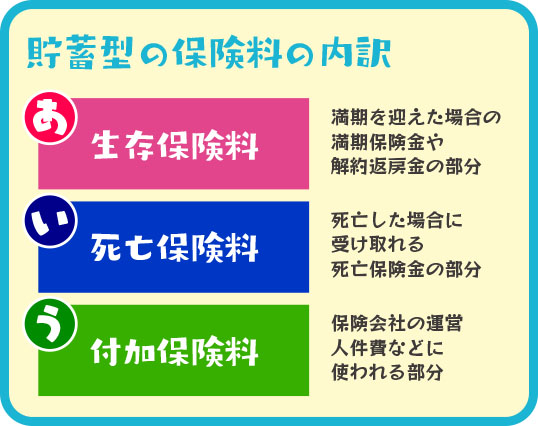

保険料の内訳

- (あ)生存保険料

満期を無事に迎えた場合に受け取れる満期保険金や途中解約した場合の解約返戻金になる部分。

- (い)死亡保険料

死亡した場合に受け取れる死亡保険金の部分。

- (う)付加保険料

生命保険会社の運営するために使われる部分。

保険を新たに募集したり、契約を保全するために使われる。

(あ)生存保険料の部分が将来、満期保険金や解約返戻金として支払うために積み立てられます。また、生命保険会社が運用をを行います。

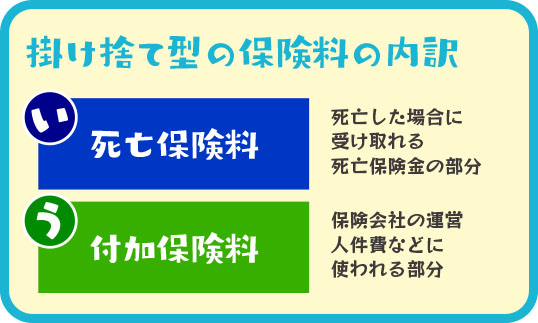

(い)死亡保険料と(う)付加保険料の部分がいわゆる「掛け捨て」と呼ばれる部分です。

貯蓄型といっても支払った保険料の全てが戻ってくる訳ではありません。

貯蓄型保険の仕組みは

「掛け捨て型保険の保険料(い)+(う)」+「貯蓄分の保険料(あ)」となります。

なので、同じ保障で比べると貯蓄型保険の保険料が高くなります。

30歳男性が貯蓄型である終身保険と掛け捨て型の10年の定期保険で同じ額の死亡保障を用意しようとすると、15~6倍変わってきます。数百円と数万円の差です。

貯蓄型保険のメリットとデメリット

万一の時の保障もあって、貯蓄にもなるのであればデメリットなんてなさそうですが、はたして本当にそうでしょうか。

貯蓄型保険のメリットとデメリットにつてみていきましょう。

貯蓄型保険のメリット

- 戻ってくるお金がある

- 保障と貯蓄のハイブリッド

- 戻ってくるお金がある

終身保険であれば保障の必要がなくなった段階でかいやくすれば解約返戻金が、養老保険であれば満期時に生存していれば満期保険金というかたちで戻ってくるお金があります。

- 保障と貯蓄のハイブリッド

貯蓄型ももちろん保険なので保障の機能があります。保障と貯蓄の機能を併せ持った保険です。

貯蓄型保険のデメリット

- 保険料が高い

- マイナスの期間が長い

- 保険料が高い

同じ保障で掛け捨て型保険と比べると貯蓄型保険の方が保険料が高くなります。

- マイナスの期間が長い

支払った保険料より増えて戻ってくるには長い期間が必要です。

貯蓄型保険は本当に魅力があるのか?

貯蓄型保険は戻ってくるお金があるというところに注目すると非常に魅力的です。

しかし、低金利時代の現在では実はさほど魅力的ではありません。

貯蓄型保険に魅力がない理由

- 予定利率が低い

- マイナスの期間が長い

- インフレリスクに弱い

- 予定利率が低い

予定利率は史上最低の水準にあります。

予定利率とは、生命保険会社が契約者に約束した運用利率のことです。

- マイナスの期間が長い

保険料を払い込んでいる間はマイナスが続く金融商品です。

- インフレリスクに弱い

契約期間が長くなる保険ではインフレになると不利になります。

インフレとは、インフレーションの略でお金の価値がモノやサービスの価値より低くなることです。

掛け捨て保険VS貯蓄型保険どっちがお得なのか?

「戻ってくるお金があるのなら貯蓄型の圧勝でしょ!」と思っている人が多数ではないでしょうか?

ところがそうではありません。

その理由は

なぜなら数ある保険商品の中で掛け捨て保険が一番コストが掛からないからです。

コストと聞くと保険料(お金)を思い浮かべると思いますが、それ以外にもコストはあります。

お金以外にも“時間”と“労力”、この2つのコストがあることを忘れてはいけません。

お金以外のコストを考えずお金が戻ってくるからと貯蓄型を選ぶと失敗します。

詳しくは下記の記事を読んでください。

保険にかかるコストをしっかりと把握して、自分自身にとってどっちの保険が合うのか判断することが大切です。