こんにちは!ほけん道場講師のリョウです。

今回は“保障期間(保険期間)”について勉強していきたいと思います。

保険はとっても複雑なものです。

専門用語も多くて、検討するのも一苦労だと思います。

ですが、シンプルに考えれば、簡単なことも実はあります。

その一つが“保障期間”です。

さてさて、ほけん道場門下生のにゅーもんも、保障期間について悩んでいるようです。

どうなることやら、、、、

保険商品がたくさんあるから、保障期間も色々あるような感じがするけど、大きく分けると2種類しかないんだよ。

詳しく説明していくね。

この記事は、保障期間の2つのタイプと、保険が必要な時期を見極めるには、どうすればよいか?について解説しています。

保障期間(保険期間)とは?

「保障期間(ほしょうきかん)」とは、死亡や入院など保険事故が起こった時に生命保険会社が、保険金や給付金の支払いを保障する期間のことです。「保険期間(ほけんきかん)」という場合もあります。

- たった2種類しかない。

保険はその商品の数や専門用語も多く、また、各生命保険会社において、保障、保険料など、まったく同一の商品は存在しません。

複雑で、かつ膨大な商品と情報が存在するので、全てにおいて複雑なイメージを持っている人も多いと思います。

しかし、シンプルに考えれば簡単なことも中にはあります。

各社様々な商品があれど、保障という視点で見れば、保障期間は2種類しかありません。

さて、2種類の保障期間について説明していくよ。

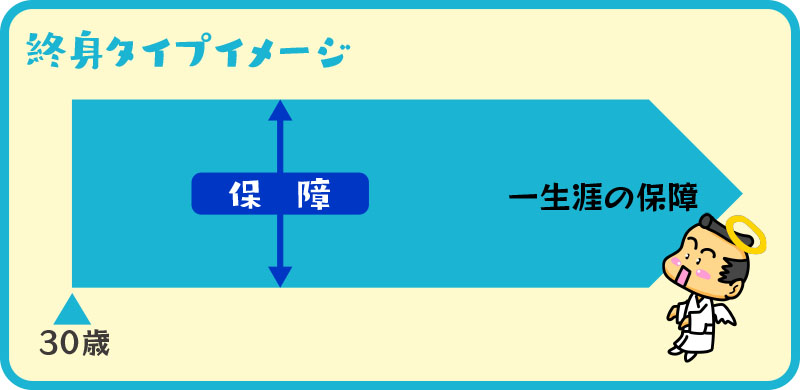

終身タイプ

書いて字のごとく、責任開始から亡くなるまで一生涯に渡って保障されます。

30歳に保険に加入したとして、50歳で亡くなろうとも、80歳、100歳で亡くなろうとも、その亡くなる時まで保障が続きます。

保障期間が長くなることや、死亡保障であれば解約返戻金がある場合もあるので、下記の定期タイプに比べて、保険料は高くなります。

そういう意味では、下記の定期タイプの方がその役割をおおいに発揮できると思うよ。

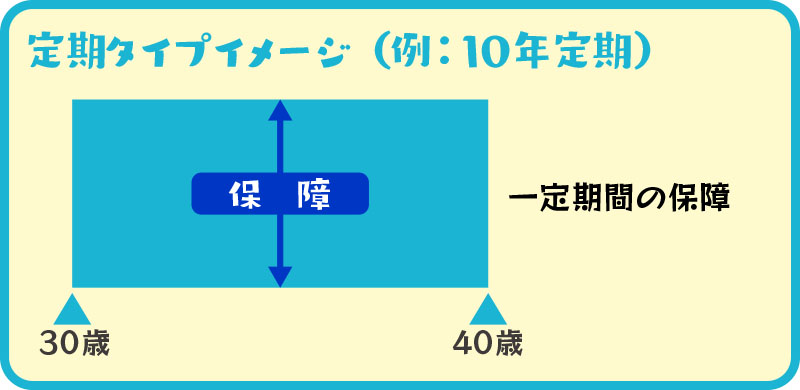

定期タイプ

10年、20年など期間を指定できるもの(更新型)と、60歳や65歳など年齢を指定するタイプ(全期型)がある。

前述したように終身タイプに比べて、保険料を抑えることができるが、更新型は、その期間が終了して更新すると保険料がアップする。

全期型は更新できない。

詳しくはこちらをご覧ください。

2種類しかなくても、結局、その判断はむずいっスよ~。

保険が必要な時期を見極めるには、どうすればよいか?

保険は、確率が低くても遭遇すれば経済的大損害になることへの備えです。その経済的大損害がどの時期まで備えなくてはならないかを見極めます。

それぞれの家庭の状況によって判断は変わってきます。

この正解は一つではないというのが、保険の難しいところです。

例えば、死亡保障をとってみても、一つの目安として子どもが自立するまでと、よく言われますが、これも全ての家庭に当てはまるものではありません。

それぞれの家庭でいつまで保障が必要なのか見極める方法は、

ライフプランニングを受けることです。

ライフプランニングとは、それぞれの家庭の資金計画を立てて将来の設計図を作っていくことです。

その中で、保障期間がいつまで必要なのか?また、どのくらいの額が必要なのか明確にすることができます。

確か、、、そうそう、この記事。