保険者/ほけんしゃ

保険を運営している者

保険者とは、保険契約に基づいて保険証を発行し保険料の徴収をしたり、被保険者が死亡、疾病・傷害による入院などの保険事故が発生した場合、保険金の支払い義務を負い保険事業を運営している者のことをいいます。

簡単にいうと

生命保険の契約でいうと生命保険会社のことです。

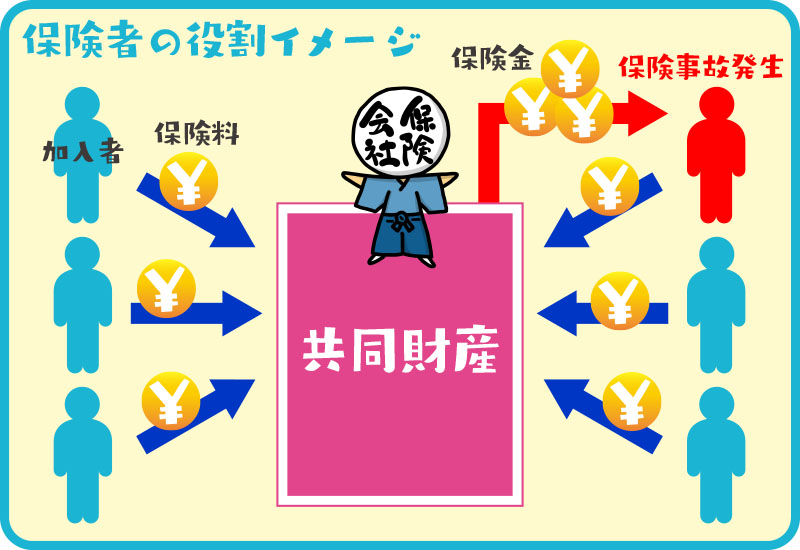

保険者の役割イメージ

保険のしくみを管理

生命保険契約における保険者たる生命保険会社はそのしくみを管理・運営しています。

公平な条件のもと加入者から保険料という形でお金を集めて、加入者の共同財産を作っていきます。

そして、その中の誰かに保険事故(死亡など)が発生した時に共同財産の中から保険金を支払います。

保険者たる生命保険会社はその保険のしくみを管理・運営しています。

保険会社はどうやって儲けているか

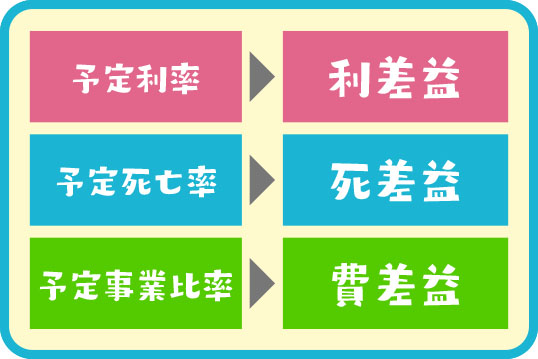

3つの予定率

生命保険会社はもちろんの話、契約者からの保険料をもとに運営されています。

その運営に必要な予算は「3つの予定率」によって計算され、保険料が設定されます。

予定利率

生命保険会社は将来の保険金(死亡保険金や満期保険金など)支払いのために、保険料の一部を積み立てて運用します。

その運用で得られる収益をあらかじめ予測した利率を「予定利率」といいます。

予定利率について詳しくは

予定死亡率

過去の統計をもとに性別や年齢ごとの将来の死亡者数を予測します。

その計算をもとに出された各年齢ごとの死亡率を「予定死亡率」といいます。

予定事業比率

生命保険会社の運営や管理にかかる費用の割合を予測した率です。

新規契約の募集であったり、保険契約の保全、契約者へのアフターフォロー、資産の運用などにかかる費用の保険料の中の割合を「予定事業比率」といいます。

3つの収益

上記の3つの予定率により保険料が設定され、保険は運営されます。

その実際の運営の中で予測したそれぞれの予定率より異なってくる部分が出てきます。

その差が予測よりも良い方向へ異なった場合を「差益」といいます。

3つの予定率がどのような収益になるのかみてみましょう。

利差益

運用を行った結果、予測していた利回りよりも高い結果の場合にでる差益。

死差益

予想していた死亡者数よりも少なかった場合にでる差益。

予定事業比率

運営や管理などにかかった費用が予測よりも節約できた場合にでる差益。

配当

差益によって生まれた収益を「配当付きの保険」に加入していれば、

契約者は配当として受け取ることができます。

しかし、「配当付きの保険」の保険料はその分高額となります。

保険会社の儲け

差益-配当金=生命保険会社の儲けとなります。

最近は無配当型の保険が多いので、保険会社はけっこう儲けているのではないでしょうか。