こんにちは!ほけん道場講師のリョウです。

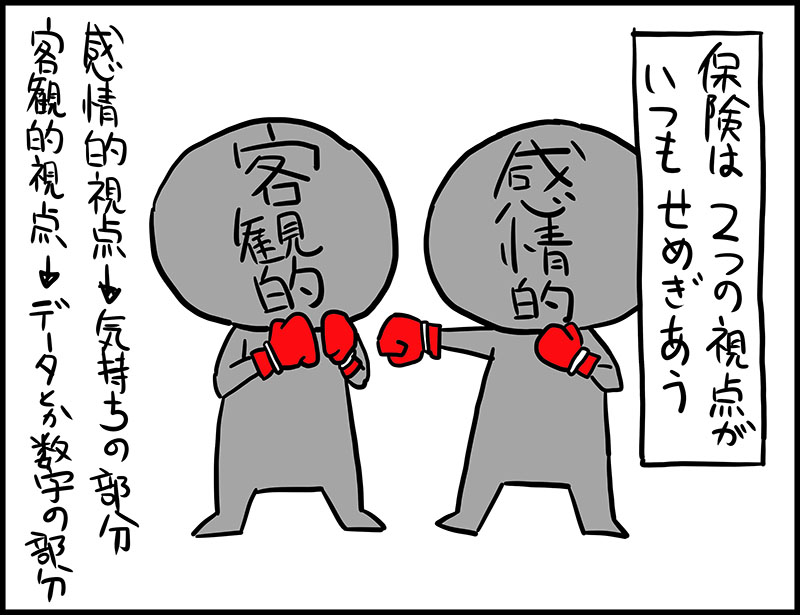

保険を選びは感情には勝てません。

どんなに客観的視点をもって判断しても、最終的に納得できるかどうかは、感情次第です。

保険をどう納得するかについて解説します。

保険選びは感情に勝てない

保険選びは感情に勝てません。

その理由は、

何かきっかけがあると心配になってしまうからです。

きっかけにはこんなパターンが考えられます。

- 健康診断の結果が悪かった

- 身近な人が亡くなった など

- 健康診断の結果が悪かった

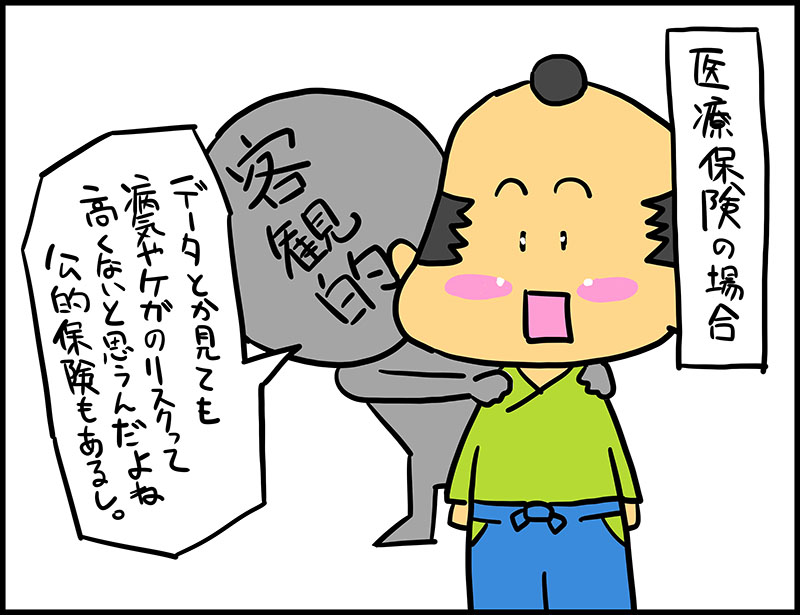

データや公的保険の存在など、客観的に医療保険への“加入はしない”と判断したとしても、

後日、健康診断を受けて、その結果が悪かったりすると、“加入はしない”という判断が間違いだったのではないかと心配になります。

- 身近な人が亡くなった

公的遺族年金や残せる資産などから、死亡保障へは“加入はしない”と判断したとしても、

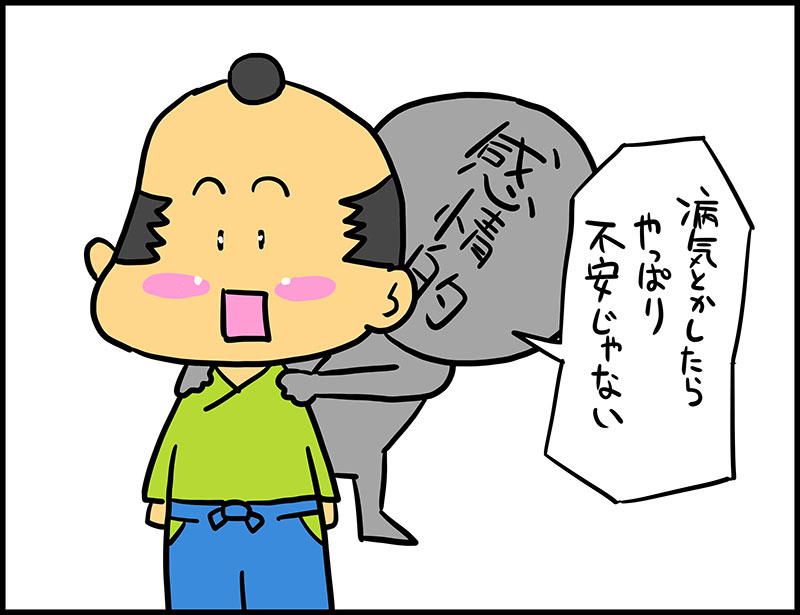

親戚や仕事の関係者、知人など身近な人の死に触れるとやはり心配になります。

平成29年の簡易生命表から計算すると、男性の30~65歳までの間の死亡率は約10%になります。

同い年の男性が10人いたとしたら、30~65歳の35年間でその内の1人が亡くなる計算になります。

女性のの30~65歳までの間の死亡率は約5%になります。

男子20人女子20人の計40人のクラスだとしたら、65歳の同窓会に男子は2人女子は1人参加できないことになります。

厚生労働省 平成29年簡易生命表の概況

平成29年簡易生命表の概況>統計表>平成29年簡易生命表(男)・(女)

僕自身、社会人になって、30歳前後から仕事の関係者を中心に亡くなる人多いなと、感じていました。

この確率であれば、そういった席に参加して、身近な人の不幸に触れる回数も多くなって、心配する事も多くなるなと少し納得しました。

保険に納得するには?

加入するにせよ、しないにせよ、保険に納得するには、

感情的な心配をなくすことです。

保険は将来の心配を軽減するためにあるからです。

保険に納得できない状況はこの2つだと思います。

- 客観的に問題がなくても、心配が消えない

- 客観的に問題があっても、心配が全くない

- 客観的に問題がなくても、心配が消えない

どんなに客観的に見て問題がなく心配ないと言われても、モヤモヤして不安が消えないのであれば、保険に加入しても良いと思います。

- 客観的に問題があっても、心配が全くない

上記とは逆に、客観的に見て問題があるとしても、全く不安がなく心配していないというのであれば、そもそも感情的な心配がないので、無理に保険に加入する必要はないと思います。

感情は本当に強い

僕は、常日頃から感情を抜きにして客観的な視点で合理的に保険を考えることが大事だと言っています。

目的は、保険に対する判断に納得するためです。

僕は、客観的に考えた方が、納得できて、感情的な心配がなくなります。

そして、医療保険はいらないと思っていて、実際、加入していません。

そんな、ブログ書くために保険のことばっかり考えている、しかも人に伝えるために客観的に考える僕ですら、心配になることは起こります。

大腸ポリープの切除手術を受けたことがあります。

1泊2日の入院・手術で自己負担は約4万5千円でした。

その時は、さすがに「あ~。医療保険に入っておいた方が良かったかな~」なんて思いました。

感情が客観的な視点を上回った瞬間です。

感情の強さ恐るべしです。

が、4万5千円なんて医療保険の保険料の2年分にもなりません。

「やっぱり、客観的に見て、医療保険はいらねぇ~。」

と、僕の場合はなりました。

まとめ

保険に納得できるかどうかは、結局、感情が決めることです。

とはいえ、フワッとした、なんとなくの感情ではいけません。

データや公的制度など客観的な情報をしっかり勉強して、納得して、保険に加入する、しないは決めましょう。