生命保険業界は独特の文化と歴史で成り立っています。

販売の手法も年代によって様々な形態が登場してくる。

ここまで販売チャンネルが多くある業界も他にないのではないでしょうか。

保険の加入をどこでするか?これは保険を検討している人にとって大きな問題です。

保険販売の歴史を見ながら、それぞれの販売チャンネルの成り立ちと

どこで加入した方が良いのかを説明した記事になっています。

保険販売の歴史

日本の保険販売の歴史は古く、明治14年(1881年)に日本初となる生命保険会社が設立されました。

そこから様々な生命保険会社が設立され、順調にその文化と歴史を形成していきました。

しかし、第二次世界大戦において、そういった生命保険会社も壊滅的な状況になってしまいました。

そこで戦争によって一家の大黒柱を失った多くの未亡人を雇用して、その状況を回復させました。

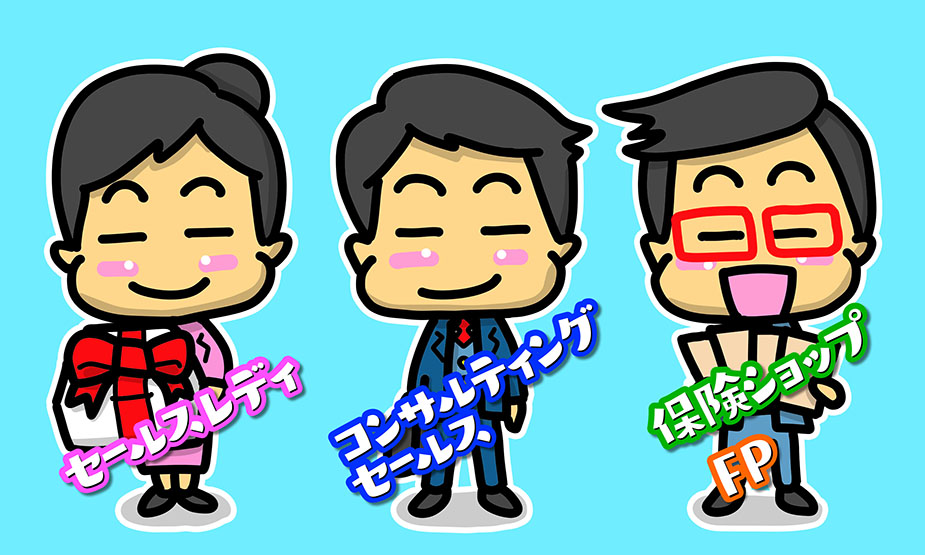

セールスレディ

戦後、生命保険会社も未亡人も苦しい中で、お互いのニーズが合致して誕生したのが、いわゆる保険のセールスレディです。

生命保険会社としては、安い賃金で大量に雇用することができ、未亡人としても生活の安定を得ることができました。

ただ、戦後復興と業績回復を優先させたため、販売手法や知識に関する教育はそこまで充実したものではなく、その後トラブルも多く発生しました。

販売手法としては、GNP(義理・人情・プレゼント)を使った人海戦術です。

保険商品の特性や必要かどうかは、二の次のような販売戦略です。

とにかく人に会って、とにかく提案してこい、今でもその流れは残っています。

皆さんがなんとなく持っている、保険営業に対する嫌悪感はこういった所から生まれています。

実際に営業を受けたことのない人でも、なんとなく持っている嫌なイメージは、しつこくされた、保険の説明をちゃんとしてもらえなかったなど、この当時に親や先輩が受けたものを聞いて出来上がったものです。

現在では、当時のようなことは少ないですが、他の販売チャンネルに比べると、知識が少ないことは否めません。

コンサルティングセールス

1973年に外資系の生命保険会社(カタカナ系生保)が日本市場へ進出してきました。

基本的に男性を雇用して、保険に限らず様々な金融知識と洗練された販売技術を徹底的に教育し、コンサルティングセールスという分野を確立しました。

戦後、セールスレディが築き上げた日本市場の牙城を切り崩すのになかなか苦労したようですが、1990年代から2000年代に大躍進しました。

当時、日本の生命保険会社が多く販売していた商品が「定期保険付終身保険」です。

一生涯続く終身保険をベースに様々な特約を上乗せしたものです。

その「定期保険付終身保険」の弱点をこれでもかと叩いて、多くの保険契約を勝ち取りました。

「定期保険付終身保険」には大きな弱点が2つありました。

- 一生涯続く終身保険の部分の保障が小さい

- 上乗せされた特約部分は更新のたびに保険料が高くなる

コンサルティングの名の下に必要な保障と、ライフプランニングに基づいた商品提案を行い大躍進を遂げました。

保険ショップ

セールスレディや、カタカナ系生保のコンサルティングセールスなど一社専属の営業マンが販売を行うことが主流だった中、2000年代初頭に登場したのが保険ショップです。

保険ショップは、乗合代理店とも呼ばれ、複数の生命保険会社の商品を取り扱い、簡単に比較することもできる便利な存在です。

生命保険会社から直接加入しても、保険ショップから加入しても、支払う保険料は同じです。

ユーザーの立場から見れば、どちらで加入しても同じ保険料なら、多くの商品から比較検討できるのは大きなメリットです。

また、駅前やショッピングモールに多く出店されていて、従来の受け身の保険提案ではなく、自分自身のタイミングで相談に行けるのもメリットの一つです。

ユーザーにとってメリットの大きい保険ショップですが、注意も必要です。

保険ショップがどのようにして儲けを出して成り立っているかというと、生命保険会社からの販売手数料で成り立っています。

販売手数料には、大きいものも小さいものもあります。

相談に行くユーザーは保険に対する知識を多く持っていません。

比較検討できるとはいえ、販売手数料の大きなものを強く提案されていても気づくことは難しいです。

注意しながらメリットを活かしていけば、とても役に立つ存在です。

FP(ファイナンシャル・プランナー)

ファイナンシャル・プランナーとは、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識を備え、相談者の目標が達成できるように一緒に考え、サポートする専門家です。

こちらも2000年代に入って注目され始めた存在です。

これまで登場した、セールスレディ、コンサルティングセールス、保険ショップの担当の中にも、FP資格を持っている人が多くいます。

同じく保険の相談をするのなら、FP資格を持っている人にすることをおススメします。

知識の量が違います。資格を持っているか持っていないか、相談する時はそこも注目するポイントです。

販売チャンネルの比較でみてみると、ここでいうファイナンシャル・プランナーとは独立系のファイナンシャル・プランナーです。

知識量や経験値は保険の販売チャンネルの中でも群を抜いています。

しかし、もちろん注意も必要です。

販売という面でみれば、保険ショップと一緒で生命保険会社からの販売手数料で収益を上げています。

そこは、保険ショップと同じく注意が必要です。

また、そもそもファイナンシャル・プランナーを探すことが一つ手間が掛かります。

信頼のおける人に出会うことが大前提ですが、保険の相談をするのはファイナンシャル・プランナーをが一番のおススメです。

では、どうやって信頼できるファイナンシャル・プランナーを探すのか?

それは、相談が有料のファイナンシャル・プランナーをに相談することが近道です。

有料と無料相談の違いですが、

有料相談は相談者に利益をもたらす純然たるコンサル業務です。相談者から収益を得ることができるので販売手数料の大小で提案することはありません。

無料相談は最終的には保険の販売を目的としています。

販売が目的のFPからの提案ということは販売手数料(保険を販売することでFPが保険会社から得られる収入)の高い保険を提案されている可能性を拭うことはできません。

純然たるコンサルを行っているFPのサポートのもと保険ショップから加入することで無駄なく保険に加入することができます。

どの販売チャンネルから加入した方が良いか

セールスレディ>コンサルティングセールス>保険ショップ>ファイナンシャル・プランナーと、保険販売の歴史の中に様々な販売チャンネルが登場してきましたが、どこから加入するのが良いのでしょうか?

まず、声を大にして言いたいことは、

一社専属からは加入しない。

余程、その生命保険会社の商品が気に入って、必要とする理由も明確なのであれば別ですが、比較検討ができない状態で保険に加入することはおススメしません。

なるべく多くの比較対象があって、納得できるものに加入しましょう。

あと大事なことは、ある程度、保険の知識を身につけましょう。

どこに相談するかも大事ですが、その相談の結果、提案されたものを最終的に判断するのは自分なので、まったく知識がないまま相談に行っても、その判断に困ってしまいます。

そんなことを踏まえて、おススメする保険の加入の仕方はこんな感じです。

おススメする保険の加入の仕方

- 自分で入る保険を決めて保険ショップへ行く

- 有料のFPに相談して保険ショップで加入する

- 保険ショップ | 乗合代理店からの加入

①自分で入る保険を決めて保険ショップへ行く

「自分で決められないから相談に行くんじゃん。」

その通りです。

自分で判断するにはある程度、勉強もしなきゃいけないし、面倒くさいです。

だから、相談に行こうなんていうCMもバンバン打たれている昨今、そこにユーザーのニーズがあるこのも重々承知していますが、

保険に失敗したってどんな時に思うかと言うと、

- 加入した保険の内容を覚えていない

- 加入した理由を覚えていない

そうすると支払っている保険料がものすごく損している気分になります。

これは他人任せにした結果です。

そうならない為には、自分自身で判断できる知識を身に付けて、保険ショップで比較検討して加入するのが、もっとも良い方法です。

「そんな事を言われたって、時間も自身もねーよ。」

そう言う人は、少しお金を掛けてみましょう。

② 有料のFPに相談して保険ショップで加入する

前段でも書きましたが、有料のファイナンシャル・プランナーは保険販売を目的にしていません。

時間と手間は掛けられないが、多少のコストは掛けても良いという人は、

有料のFPにサポートしてもらいながら、保険ショップで加入しましょう。

「お金もかけたくない!」

分かりました(;^_^Aでは、こんな方法でいきましょう。

③保険ショップ | 乗合代理店からの加入

保険ショップは、生命保険会社からの販売手数料で成り立っています。

提案される保険商品はその販売手数料で左右される可能性はゼロにはできません。

なので、複数の保険ショップ、せめて2か所以上の保険ショップで相談してください。

そうすれば、提案された内容にズレがあれば、そこを中心に質問することで自分に合った保険が見えてくるはずです。

どちらの保険ショップも手数料の高い商品を提案した結果、内容が一致なんてこともあるとは思いますが、そんな事を言い出したらきりがないので、

ここでも言えることは、少しだけで良いので保険の勉強をして、保険相談に臨みましょう。