こんにちは!ほけん道場講師のリョウです。

入院したらどれくらいお金がかかるのだろう?

そんなことを思ったことはありませんか?

医療保険に加入していたり、検討しているという人でも、

この辺りの数字を把握している人は少ないのではないでしょうか?

どんなリスクのために、医療保険に入っていますか?

どのくらいのリスクがあって、そのリスクに対して医療保険がどう補っているのか分からないって、

ちょっと不思議な感じがします。

今回はそんな事を掘り下げていきたいと思います。

入院の費用の目安ってどれくらい?病気やケガでかかるお金の話

生命保険文化センターの調査によると、

入院時の自己負担費用の平均は→22.1万円

- 5万円未満・・・・7.6%

- 5~10万円未満・・・・17.5%

- 10~20万円未満・・・・39.3%

- 20~30万円未満・・・・13.1%

- 30~50万円未満・・・・13.1%

- 50~100万円未満・・・・5.3%

- 100万円以上・・・・4.1%

自己負担費用の分布をみてみると約8割の人が30万円未満でおさまるものの、

100万円以上かかったという人も4.1%います。

その全体の平均が22.1万円になります。

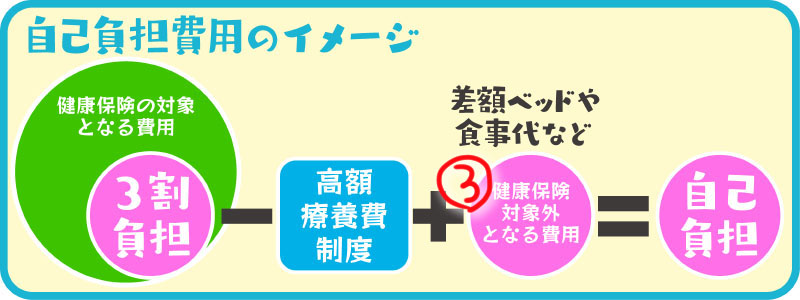

- 自己負担費用とは

自己負担費用とは、健康保険対象の治療費用の内、一部負担(現役世代は3割負担)から、

高額療養費制度を利用できるのであれば、それを引いて、

健康保険対象外の費用(差額ベッド代や食事代など)を足した費用です。

年代別の自己負担費用

直近の入院時の自己負担費用の平均

| 年 代 | 直近の入院時の自己負担費用 (単位:万円) |

| 全 体 | 22.1 |

| 18~19歳 | 4.5 |

| 20歳代 | 14.7 |

| 30歳代 | 19.0 |

| 40歳代 | 25.6 |

| 50歳代 | 23.2 |

| 60歳代 | 21.7 |

直近の入院時の自己負担費用の分布(単位:%)

| 5万円未満 | 5~10 万円未満 |

10~20万円未満 | 20~30万円未満 | 30~50万円未満 | 50~100万円未満 | 100万円以上 | |

| 全 体 | 7.6 | 17.5 | 39.3 | 13.1 | 13.1 | 5.3 | 4.1 |

| 18~19歳 | 50.0 | 50.0 | 0 | 0 | 0 | 0 | 0 |

| 20歳代 | 6.3 | 12.5 | 50.0 | 25.0 | 6.3 | 0 | 0 |

| 30歳代 | 11.1 | 24.1 | 31.5 | 16.7 | 11.1 | 3.7 | 1.9 |

| 40歳代 | 10.6 | 17.6 | 36.5 | 7.1 | 15.3 | 7.1 | 5.9 |

| 50歳代 | 4.3 | 16.1 | 34.4 | 20.4 | 15.1 | 4.3 | 5.4 |

| 60歳代 | 6.5 | 16.2 | 44.9 | 10.3 | 12.4 | 5.9 | 3.8 |

■データ出展元

生命保険文化センター 平成28年度「生活保障に関する調査」(平成28年12月発行)

・調査結果一覧>第Ⅱ章 医療保障>直近の入院時の自己負担費用

病気やケガごとの治療費の目安

それでは、病気やケガごとの治療費の目安を見ていきましょう。

それでは、病気やケガごとの治療費の目安を見ていきましょう。

①3割負担の部分のお話です。

| 疾病分類名 | 窓口支払の目安 3割負担の場合 |

平均在院日数 |

| 総 数 | 283,600 | 29.0 |

| Ⅰ感染症及び寄生虫症 | 294,400 | 27.8 |

| Ⅱ新生物 | 286,800 | 18.6 |

| Ⅲ血液及び造血器の疾患並びに免疫機構の障害 | 335,300 | 27.0 |

| Ⅳ内分泌,栄養及び代謝疾患 | 216,900 | 27.6 |

| Ⅴ精神及び行動の障害 | 1,192,700 | 290.2 |

| Ⅵ神経系の疾患 | 454,900 | 70.2 |

| Ⅶ眼及び付属器の疾患 | 98,700 | 4.7 |

| Ⅷ耳及び乳様突起の疾患 | 108,100 | 7.8 |

| Ⅸ循環器系の疾患 | 438,900 | 37.9 |

| Ⅹ呼吸器系の疾患 | 270,200 | 27.8 |

| ⅩⅠ消化器系の疾患 | 160,000 | 13.3 |

| ⅩⅡ皮膚及び皮下組織の疾患 | 202,500 | 23.6 |

| ⅩⅢ筋骨格系及び結合組織の疾患 | 359,400 | 30.8 |

| ⅩⅣ腎尿路生殖器系の疾患 | 239,200 | 22.4 |

| ⅩⅤ妊娠,分娩及び産じょく | 89,500 | 8.4 |

| ⅩⅥ周産期に発生した病態 | 378,200 | 21.7 |

| ⅩⅦ先天奇形,変形及び染色体異常 | 293,800 | 15.3 |

| ⅩⅧ症状,徴候及び異常臨床所見・異常検査所見で他に分類されないもの | 190,500 | 25.1 |

| ⅩⅨ損傷,中毒及びその他の外因の影響 | 335,000 | 32.0 |

■平均在院日数

厚生労働省 患者調査 平成26年 閲覧第77表「退院患者平均在院日数,性・年齢階級×傷病中分類×手術の有無別」

上記表にある疾病分類名の手術ありと手術なしを単純平均し、小数点第二位を四捨五入

■窓口支払の目安

厚生労働省 医療給付実態調査 平成26年度「第4表 疾病分類別、診療種類別、年齢階級別、件数、日数(回数)、点数(金額) 制度・計」より

平均在院日数と同項目の点数を日数で割り、10を掛け(診療点数1点は10円)、10の位を四捨五入し、1日あたりの治療費を算出

1日あたりの治療費に平均在院日数を掛けて、10の位を四捨五入し、治療費の総額を算出

窓口支払の目安は治療費の総額が3割負担の場合の試算

上記のデータを基に試算したものです。あくまで目安として見てください。

高額療養費制度

高額療養費制度とは、病院などの医療機関や薬局で支払った額が、ひと月(その月の1日から末日まで:4月なら4月1日から4月30日まで)で年齢や所得によって決められた上限額を超えた場合に、その超えた金額が戻ってくる制度です。

高額療養費制度とは、病院などの医療機関や薬局で支払った額が、ひと月(その月の1日から末日まで:4月なら4月1日から4月30日まで)で年齢や所得によって決められた上限額を超えた場合に、その超えた金額が戻ってくる制度です。

高額療養費制度について詳しくは

健康保険対象外となる費用

差額ベッド代、食事代(1食につき460円、1日1,380円)、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などがあげられるます。

差額ベッド代、食事代(1食につき460円、1日1,380円)、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などがあげられるます。

少なく見積もっても食事代の1日1,380円は、必ず用意しなければいけない費用といえます。

- 差額ベッド代について

大部屋に空きがなく、個室を利用して、病院から差額ベッド代を請求されると必ず払わなくてはいけないイメージがありますが、そんなこともないようです。

入院になった時

看「個室しか空きがないので1日16000円です。同意書にサインしてください」

私「そんな大金払えません。サインはできません」

看「じゃあ入院手続きの窓口があるので相談してきてください」

窓「緊急だったので今回は大部屋料金で・・・」

毎回このやり取りは必要なのか?

もう慣れたわ— 杉本@FPが実践する生活のマネー勉強会 (@singerFPson) 2019年4月17日

まとめ

入院時の自己負担費用の平均は→22.1万円

- 5万円未満・・・・7.6%

- 5~10万円未満・・・・17.5%

- 10~20万円未満・・・・39.3%

- 20~30万円未満・・・・13.1%

- 30~50万円未満・・・・13.1%

- 50~100万円未満・・・・5.3%

- 100万円以上・・・・4.1%

この金額を高く感じますか?

それとも、なんだ、こんなもんかと感じますか?

正直、僕自身はなんだ、こんなもんかと思っています。

医療保険をどう考えるか??

僕個人の見解としては、医療保険の必要性は低いと思います。

なぜなら、多くの病気やケガの場合、自己負担費用は上記にあるように、そこまで大きなリスクと感じないですし、大きなリスクを伴う場合では、逆に足りないと感じるからです。

実際、自己負担費用の分布を見てみても、100万円以上が4.1%います。

病気やケガごとの平均在院日数をみても、概ね、30日前後ですが、「Ⅴ精神及び行動の障害」では平均在院日数が290.2日とあります。

- 自己負担費用100万円以上→4.1%

- 「Ⅴ精神及び行動の障害」→平均在院日数290.2日

このリスクへの備えとしては、医療保険では小さいと思います。

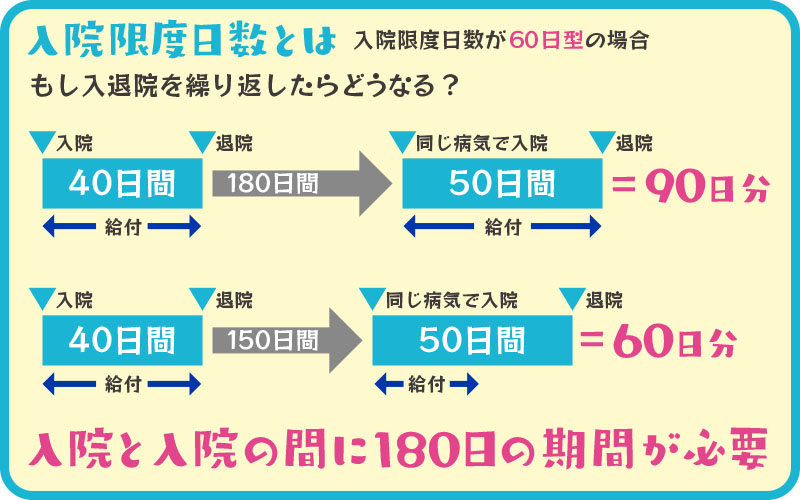

例えば、今一番売れている医療保険の型が日額5,000円の60日型と言われています。

60日型は1回の入院日数の限度が60日という意味です。

つまり、290日入院したとしても、支払われる保険金は60日分のみです。

保険が必要かどうかは、起こる確率は極めて低いが、起こってしまった場合に経済的に大打撃をくらってしまう。

そんな事態の時にそのダメージを軽減できるかどうかが判断基準の一つと考えます。

- 考えは人それぞれ

人はいつなんどき何が起こるか分かりません。

しかし、漠然とリスクを捉えるのではなく、ある程度そのリスクの大きさを認識しておくことが大事です。

そして、そのリスクにどんな対策をしていくのか?

保険はその選択肢の一つでしかかりません。

リスクに対する考え方は人それぞれです。

このリスクが大きと感じ、また、コストとして保険料や保障内容に納得がいくのであれば医療保険を検討するのも良いかと思います。