保険を検討しているけど掛け捨て保険って損しそうで嫌だな。でもお金が戻ってくる保険(貯蓄型)は月々の保険料が高いな、、、どうしたらいいの?

そんな疑問を持っていませんか?

また、掛け捨て保険とお金が戻ってくる保険(貯蓄型)の仕組みについて知りたいと思っていませんか?

この記事では下記の内容を解説します。

- 掛け捨てが一番損をしない理由

- 掛け捨て保険と貯蓄型保険の仕組み

- 保険での一番の損とは

目次

保険は掛け捨てが一番損をしていない理由

数多くある保険商品の中で掛け捨てが一番損をしない商品です。

なぜならその数ある保険商品の中で掛け捨て保険が一番コストが掛からないからです。

掛け捨て保険にどんなイメージがありますか?

多くの皆さんが「掛け捨ては損」そんなイメージを持っていると思います。

ところがそうでもないというお話をしていきます。

掛け捨てが一番損をしていない

コストと聞くと保険料、お金が思い浮かぶと思いますが、それ以外にも時間と労力があります。

保険に掛かるコスト

- お金

月払い、半年払い、年払いなど保障に対して支払う保険料。

形のない保険契約の中で目に見えて動くものなので分かりやすい。

- 時間

保険は長期の契約になります。どんなに短くても年単位となり、通常10年を超える契約がほとんどです。

そこに費やされる時間は膨大で無視できないコストです。

- 労力

お金は急に降ってわいてくるなんてことはありません。

保険料を支払うために収入がないといけませんし、家計のやり繰りも必要になることもあります。その労力もコストとして考えます。

【悲報】保険商品で損しないものはない。

残念なお知らせがあります。掛け捨て保険は一番損をしないだけで、損をしないという訳ではありません。

保険は損か得かの話になれば損しかありません。

掛け捨て保険は何もトラブルがなくその保障期間が終われば、支払った保険料の分だけ損をします。

お金が戻ってくる保険(貯蓄型)であっても保険料の支払いが終わるまでの長い長い期間の間に解約をすれば、ほとんどの場合、払い込んだ保険料を超えて戻ってくることはありません。

また、その長い長い支払い期間が終わったとしても、その長い期間何十年と言う時間的コストを考えた上でのリターンとなれば決して得したとは言えません。

インフレリスクまで考えれば損している可能性の方が大きくなります。

- なぜ損しかないのに保険が存在するのか?

保険本来の役割は小さなコスト(損)で大きな損を小さくする事です。

保険の役割はリスクの軽減。

その役割のために保険は存在します。

保険で損したくないというのは感情的にはわかりますが、

掛けたコスト以上のリターンのある保険はありません。

保険で損するの本当の意味

保険で損する本当の意味には、2つの事があります。

お金、時間、労力この3つのコストが必要以上にかかってしまった。

トラブルが起こった時に適正な保障がなくリスクの軽減にならなかった。

保険でまったく損をしないということはありません。

小さな損で大きな損を防ぐために保険はあります。

いかに効率よく小さなコストで大きな保障を得られるかがポイントです。

将来、お金が戻ってくる保険(貯蓄型)を選ぶと保険料が高いので保障を小さくしてしまいがちです。

保障が小さいのでいざトラブルが起こった時にリスクの軽減にならないことがあります。

これ程、保険で損したといえる状態はありません。

長期間の時間的コストや高い保険料を支払うために家計のやり繰りをする労力を考えるととんでもなく損した状態だと思います。

かといって必要以上な保障に加入して必要以上にお金をかけることも保険での損です。

自分にとって必要な保障を見極めてコストを最小限に抑えることが保険で一番損しない方法です。

掛け捨て保険が一番損しない保険なのです。

保険の仕組み

保険料からみた保険の仕組み

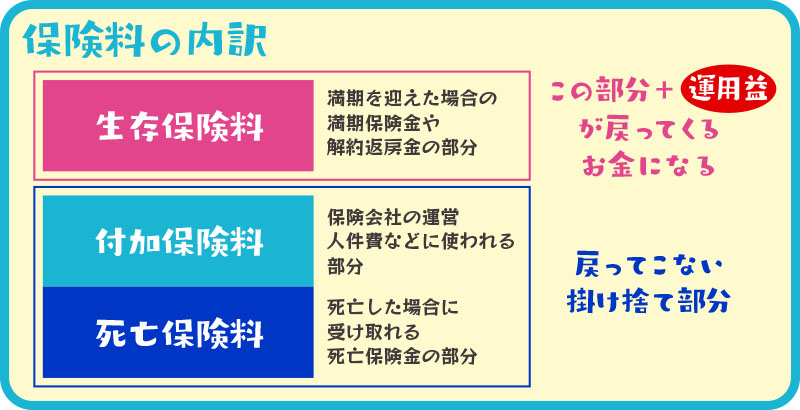

生命保険会社へ支払う保険料を分解してみると下記の図のようになります。

保険料の内訳は生存保険料と死亡保険料と付加保険料と3種類の保険料に分けることができます。

掛け捨て保険は青い枠線部分で保険料が構成されていて、

お金が戻ってくる保険は、ピンクの枠線部分、青い枠線部分の両方で構成されています。

生命保険会社は預かった生存保険料、死亡保険料ともに国債などで運用をして将来の支払いに備えます。

- 自分のお金をどこで持っているかだけの話。

お気づきだと思いますが、お金が戻ってくる保険(貯蓄型)はそれだけ多く保険料を支払っています。

戻ってくるお金は結局は自分のお金です。

もちろん長い期間、生命保険会社にお金を預ける訳ですから、多少の運用益は乗っかりますが、その生命保険会社が契約者に約束する予定利率(このくらいに増やして戻しますよと約束する利率)は、現在、史上最低の水準なのでそれほどお得とはいえません。

また、保険料の支払いが終わるまでなどのある程度の期間に解約すると支払った保険料よりも大きく下回ります。しかもその期間はかなりの長期間になります。

予定利率や運用ついて詳しくは

戻ってくるお金とは

ここまで出てきている“お金が戻っくる保険”の戻ってくるお金には2種類あります。

・満期保険金

・解約返戻金

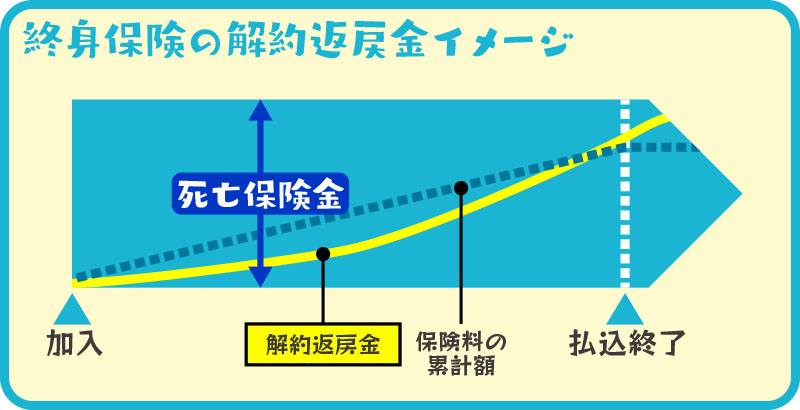

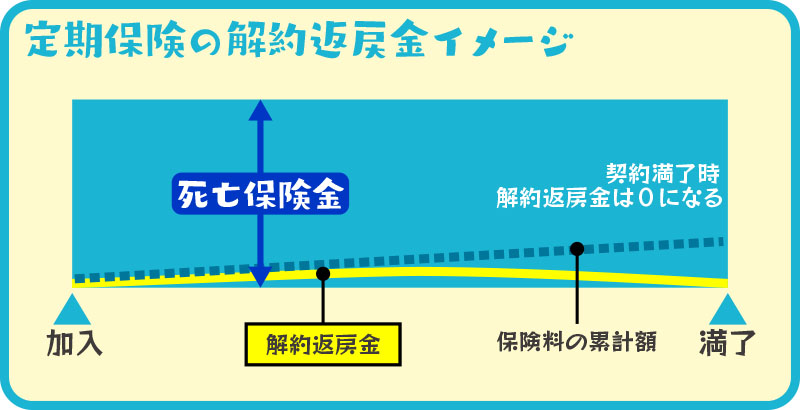

満期保険金とは

養老保険などで契約期間が終了する満期時に被保険者が生存している場合に支払わられる保険金の事です。

解約返戻金とは

保険契約の期間中に保険を解約した場合に払い戻されるお金の事です。

全ての保険にある訳ではありません。

- 満期保険金と解約返戻金のイメージ

解約返戻金ついて詳しくは

お金が戻ってくる保険に魅力はない

低金利時代の現在、予定利率の水準も低く高い保険料の負担も考えるとお金が戻ってくる保険(貯蓄型)には魅力はほとんどありません。

将来戻ってくるお金の額が保証しているからといって、その価値までは保証していません。

保険でお金を貯めるべきではありません。

負担が大きい

同じ保障で考えるならばお金が戻ってくる保険(貯蓄型)は掛け捨て保険に比べ月々支払う保険料の負担が大きくなります。

保険料の内訳は生存保険料、死亡保険料、付加保険料と分かれており、掛け捨て保険は死亡保険料と付加保険料のみで構成されているのに対してお金が戻ってくる保険(貯蓄型)は3つ全ての保険料で構成されているためです。

月々の保険料の支払いで苦しい。

そんなことあるの?という話なのですが、決して少ない話ではありません。

生活を助けるための保険で生活が苦しくなっては本末転倒です。

お金の価値は変わる

お金の価値は常に変化します。

現在の100万円の価値が何十年後も同じ価値とは限りません。

30年前100円で買えたものが、今100円では買えない。

それはお金の価値が下がったということです。

ジュースの値段、ガソリンの値段、ジャンプの値段。

実際、30年前と比べると様々なものが値上がりしています。

30年後100万円受け取れるからといって、現在の100万円の価値が受け取れる保証はありません。

現在の100万円は30年後50万円の価値しかないかもしれません。

お金の価値が変わるについて詳しくはこちら

保険の本来の役割を忘れてはいけない

保険本来の役割はリスクの軽減です。

小さなコストで大きな保障を得ることが保険の存在する意味です。

お金を増やすことが役割ではありません。

保険は損をするものです。

人生のリスクを管理するのに小さなコストをかけて必要かどうかなだけです。

損しない保険はありません。

人生の目的や戦略に照らし合わせて必要ないのなら加入しない。

保険に入らないことも戦略の一つです。

必要のない保険に入る必要はありません。

- 保険で一番の損とは?

保険本来の役割を忘れてしまう事が

保険で一番損をすることになります。