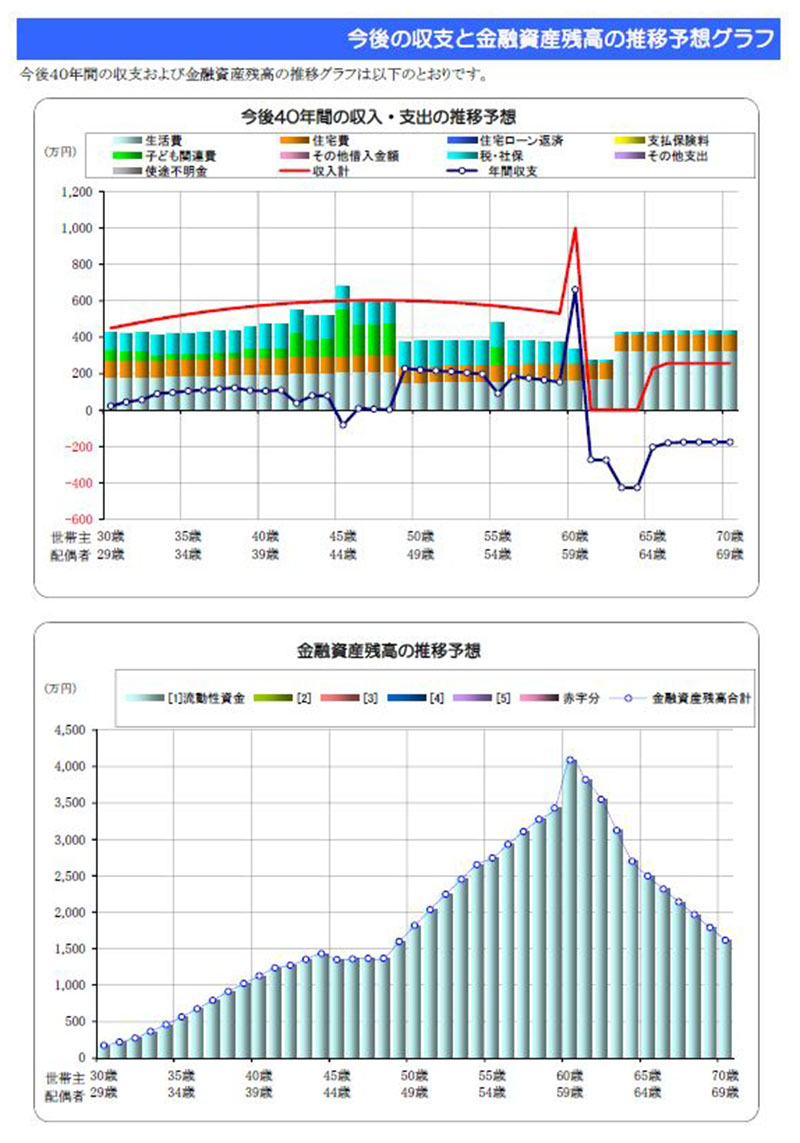

こんにちは!ほけん道場講師のリョウです。

今日は“ライフプランニング”について勉強していきたいと思います。

言葉は聞いたことがあるけど、よく分からない人がほとんどではないでしょうか?

ライフプランニングがどんなものなのか解説していきます。

ほけん道場の門下生にゅーもんが早速、ライフプランニングを受けに行ったようです。

様子を見てみましょう。

わかった。まずは、ライフプランニングがどんなものか勉強してから改めて、相談に行こう。

ライフプランニングとは?

ライフプランニングとは、それぞれの家庭の資金計画を立てて将来の設計図を作っていくことです。

ファイナンシャル・プランニングと言ったりもします。

1年ごとのお金の流れを表に起こして把握します。

とはいえ、あくまでも将来の見込みを立てて方向性を示すものなので、定期的に修正が必要です。

そうすることで夢や目標の達成に近づけていきます。

そのサポートをする専門家がファイナンシャル・プランナーです。

人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家が、FP(ファイナンシャル・プランナー)です。

ライフプランニングで実際に作るもの

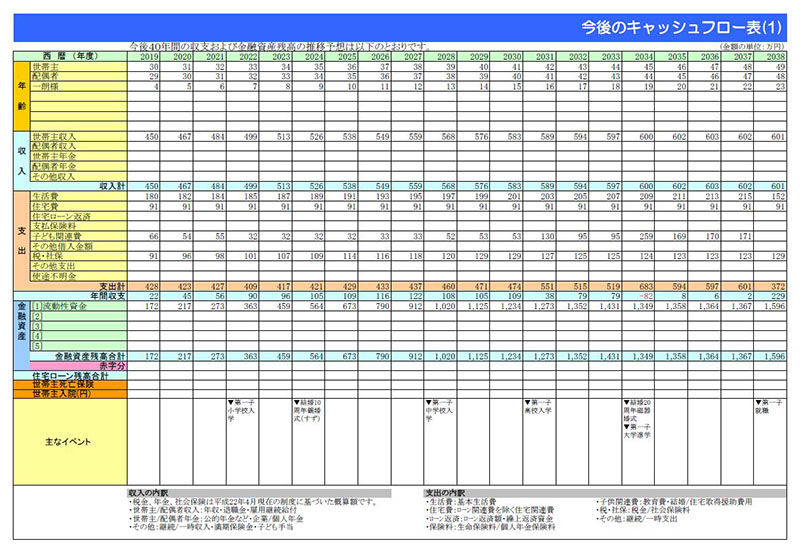

- キャッシュフロー表

キャッシュフロー表とは1年ごとの収支を表に起こしたものです。

キャッシュフロー表とは1年ごとの収支を表に起こしたものです。

キャッシュフロー表を基にグラフにし、収入や支出、資産推移の見通しを一目で把握できるようにします。

キャッシュフロー表を基にグラフにし、収入や支出、資産推移の見通しを一目で把握できるようにします。

キャッシュフロー表や推移のグラフで何が分かって、どう役に立つのか?、数字の流れを簡略化して、それを図解して説明するよ。

ライフプランニングを図解して説明

「ライフプランニングとはこういうものなんだな。」とイメージを掴んでもらうために、数字の流れを簡略化したものを図解して説明します。

とりあえず、おおまかな流れとしてはこんな感じです。

- ライフプランニングの流れ

- 収入の把握と見通し

- 通常支出(生活費)の把握と見通し

- 貯蓄額の把握と見通し

- 特別支出の設定

- 収入を超える支出の把握

- 貯蓄が特別支出に足りるかの確認

- 万が一を考える

- 必要保障額の把握

それに、文字で見るとウゲェ。って、なるけど、図解すると、なるほど!って思うはずだよ。

ちなみに、図の縦軸は金額のイメージで、横軸は年齢を表しているよ。

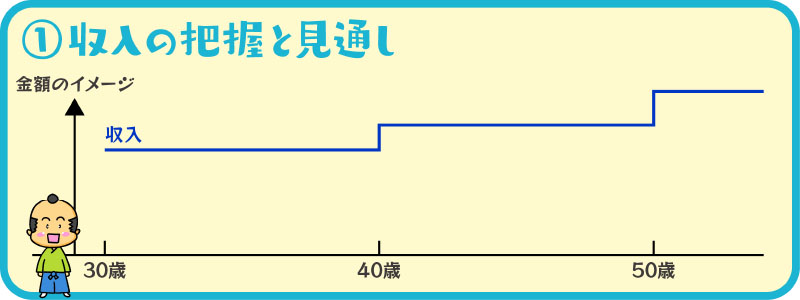

①収入の把握と見通し

現在の収入と、今後の収入の見込みをライフプランに入れていきます。

現在の収入と、今後の収入の見込みをライフプランに入れていきます。

細かい見込みを立てるのが難しい場合は、定年時の年収の見込みを立てて、そこまで毎年、平均的に上がっていく設定もできるし、業種や企業規模によっておおよそのデータを提供してくれるFPさんもいるよ。

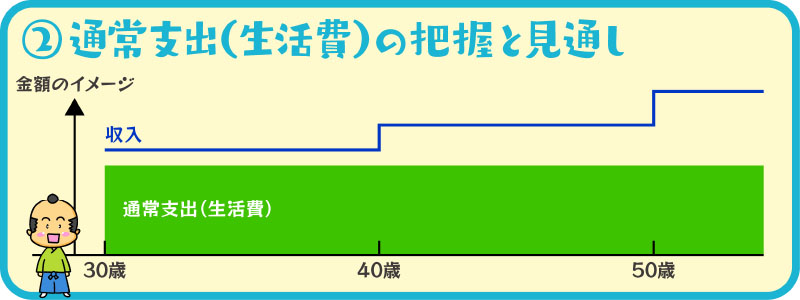

②通常支出(生活費)の把握と見通し

通常支出とは、読んで字のごとく生活する上で通常的に使われるお金のことです。生活費と言った方が分かりやすいかもしれません。具体的には、

通常支出とは、読んで字のごとく生活する上で通常的に使われるお金のことです。生活費と言った方が分かりやすいかもしれません。具体的には、

- 家賃や住宅ローン

- 水道光熱費

- 携帯電話やネット回線などの通信費

- 保険料

- 食費

- 交際費

- 被服費

- レジャー費

- 雑費など

ただ、収入の見込みと、この通常支出の把握がライフプランニングの一番、肝になる部分なんだ。

ここが整理できれば、後はFPさんとの話し合いで決めることができるので、頑張りどころだよ。

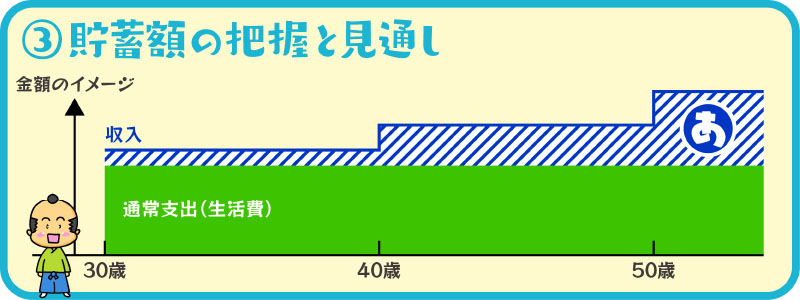

③貯蓄額の把握と見通し

①の収入と②の通常支出が把握できると、(あ)青い斜線部分の貯蓄額が把握できます。

①の収入と②の通常支出が把握できると、(あ)青い斜線部分の貯蓄額が把握できます。

支出には、まだ、特別支出が残っているよ。

④特別支出の設定

特別支出とは、人生で叶えたい夢や目標のための支出です。

夢や目標というとちょっと、おおげさに感じる人もいるかもしれませんが、②に出てきた生活する上で通常的に使われるお金と区別するお金で、3年に一度は必ず海外旅行に行きたいとか、5年に一度は車を買い替えたいなど、そういう目標を設定する人も多くいます。

その学費って、どう用意するものなのかな~?なんて、たまに考えたりしますが、まだまだ、先のことだしな~と、思ったりもして、正直まだ、そこまで真剣に考えきれていません。

では、例にも大学の学費を特別支出として入れ込んでみよう。

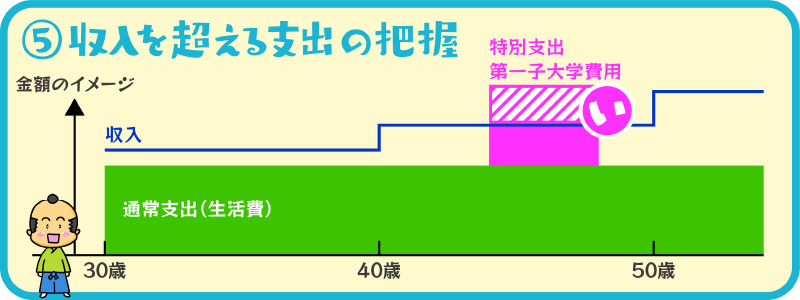

⑤収入を超える支出の把握

でも、まぁ、そんなに慌てないで、あくまでも例だし、その為に貯蓄をしている訳だから、それが足りるか、足りないかがポイントだよ。

つまり、こういうこと↓

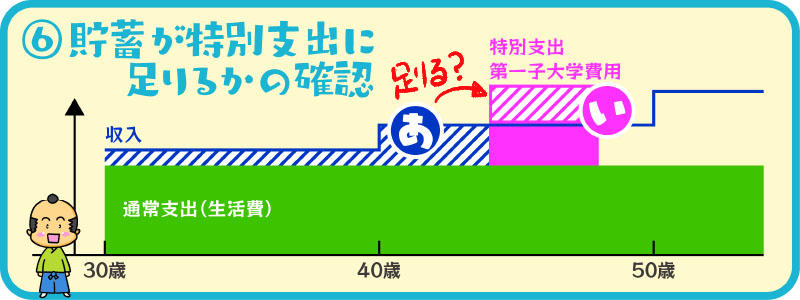

⑥貯蓄が特別支出に足りるかの確認

特別支出が発生する時までの貯蓄(あ)青い斜線部分で(い)ピンクの斜線部分に対して、足りるかどうか確認します。

特別支出が発生する時までの貯蓄(あ)青い斜線部分で(い)ピンクの斜線部分に対して、足りるかどうか確認します。

では、もし、足りない場合は、どうしよう?

目標達成の為の様々なアドバイスがしてもらえるんだよ。

ライフプランニングと保険

では、そのライフプランニングと保険にどんな関係があるのでしょうか?にゅーもんも同じことを疑問に思っているようです。

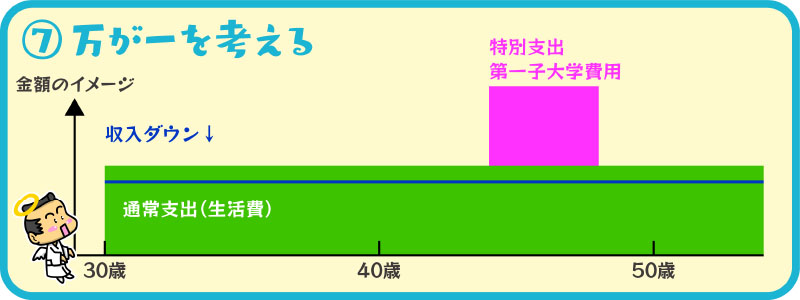

にゅーもんに今、万が一のことがあったら、収入はどうなる?

つまり、こういうことだと思うんだ↓

⑦万が一を考える

つまり、こういうこと↓

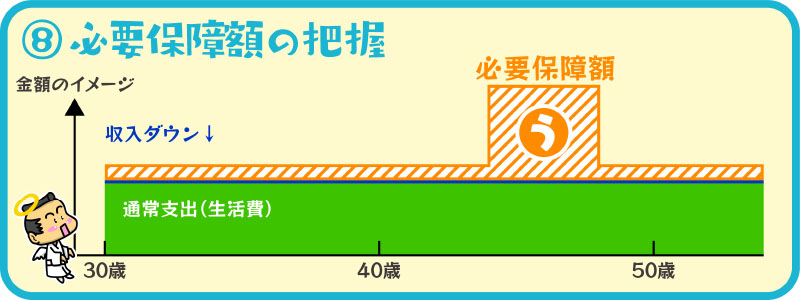

⑧必要保障額の把握

まずは、公的年金があるし、一人亡くなったことで、生活費も下がるかもしれないし、住宅ローンを組んでいるのなら、団体信用生命保険で住居費がかからなくなるかもしれない。

そんな対策を考えて、それでも足りない場合には生命保険への加入を検討した方がいい。

もし、必要以上の保険に加入しているのなら、見直すことで家計も改善される。

ライフプランニングを受けるとそんなアドバイスもしてもらえるよ。

まとめ

今回の記事では、イメージを持ってもらうために、数字の流れをだいぶザックリと簡略化して説明しましたが、実際のライフプランニングでは、もっと細かい数字の流れを設定することも可能です。

例えば、学費の面でも小学校から私立に通わせたいので、その支出を反映させたいとか、住宅ローンの繰り上げ返済をどのタイミングで行うのが効果的かなど、各家庭それぞれの目標を設定することができます。

そして、問題があればファイナンシャル・プランナーと一緒に解決していくわけです。

、、、、おや?にゅーもんが最後の最後で何かブーブー言い始めましたね。

なんでしょう?

よし!わかった!ちょっと例を挙げて、おバカな君に説明しよう。

じゃー、聞くけど、にゅーもん家を企業とするなら、大黒柱の君は、社長だよね。

確かに、ライフプランニングは、見込みであって、必ずそうなるとは限らない、だからと言って、何の計画もなく、行き当たりばったりで進んで、果たしてどれだけの事が上手く行くんだろうか?

君も言っていたじゃないか、子どもの大学の費用については、先のことだからと真剣に考えられていないと、

じゃー、今から、計画的に準備するのと、近づいてきて慌てて準備するなら、君はどっちがいいんだ?

少々、熱くなりすぎてしまいました(;^_^A

最期にライフプランニングを受ける具体的な方法を説明します。

ライフプランニングを受ける方法

日本FP協会の検索システムを活用してください。

有料で相談を受け付けているファイナンシャル・プランナーを探すことができます。

- なぜ有料の相談を受けるべきか?

顧客の情報に基づいた細やかなライフプランを作成することができ、改善や修正が必要な場合の対策も保険に限らず、金融、不動産、税など幅広いアドバイスを受けることができます。

保険ショップやファイナンシャル・プランナーが無料で行っているものは、あくまでも保険相談で、保険に則した簡単なキャッシュフロー表を提供しています。

無料相談での死亡や入院・手術のリスクへの対策はもちろん保険ですが、その他の対策も、基本的に保険です。

- 老後の不安→個人年金

- 学費の準備→学資保険

保険ショップ数社に電話を掛けて確認しました。

「簡単なキャッシュフロー表なら作れます」「住宅ローンの返済計画や資産運用を絡めた相談はやっていない」との回答でした。

- 有料だからこそ価値がある。

有料と言っても、わずか数か月分の保険料で賄える額です。

不必要な保険に入って、無駄な保険料を支払い続けるリスクに比べれば、高くはないと思います。

一度、相談してキャッシュフロー表を作って、お金の流れに問題がないかどうか確認し、本当に保険が必要なのか確認しましょう。