保険の勉強をしようシリーズで伝えたい事は、自分にとって適正な保障を適正な保険料で手に入れるために保険の勉強をしようという事です。

なぜ、勉強が必要かというと適正な保障なのか?適正な保険料なのか?それを判断する知識を得るためです。

これまでの簡単なおさらいをすると、生命保険を考える前に考えるべき対策があって、それはなぜかと言うと、公的保険が手厚く用意されているというものでした。

今回はリスクへの対策としての貯蓄の重要性について分かる記事になっています。

この記事では下記の内容を解説します。

- 生命保険と貯蓄の関係

- 貯蓄を増やす方法

生命保険と貯蓄の関係を学ぶ

リスク対策のエースはやっぱり貯蓄

将来生じるかもしれない不利益への対策でもっとも安心感があるのは間違いなく貯蓄です。

いざと言う時にすぐに使う事ができて、また、保障以外にも使う事ができるからです。

保険は申請して手続きをしなければ支払われません。

そして、トラブルが起きなければ支払われません。

何より保険料というコストがかかります。

貯蓄はトラブルが起きなければ他の目的に使う事ができます。

デメリットもあります。貯めるまでに時間が掛かります。

そのデメリットを補うために保険はあります。

貯蓄がリスク対策のエースで、保険はサポート役です。

トラブルを起こさない対策と起こった後の対策

貯蓄と保険はトラブルが起こった後の対策です。起こさない努力は大事ですがそれだけでは不安は消えません。

②時限目でお話ししたようにリスクへの対策には4つあります。

- 回避(そんなことしない)

- 予防(そうならないようにする)

- 保有(自分でなんとかする)

- 移転(保険に加入する)

まずは、回避できることは回避する。予防できることは予防する。そして、いざリスクが現実化してトラブルが起こった時には自分自身でどうにかする。それでもどうにもならない部分は保険に補ってもらう。

リスク対策の考え方はこういう流れだとお話ししました。

しかし、実際問題①回避、②予防はとても大事なことなんですが、そこをどんなに努力したところで不安は消えません。

トラブルはいつ起こるか分からないからです。

どんなに努力したところで起こってしまうのがトラブルです。

そして、いざトラブルが起こってからの対策は③保有、④移転の2つだからです。

トラブルが起こらない努力をして、起こったとしても安心できるように考えましょう。

貯蓄は三角。保険は四角。

貯蓄がリスク対策のエースで、保険はサポート役です。

保障を用意する方法として貯蓄は、保険料というコストがかからなかったり、保障以外の目的に使う事ができる自由度の高さなど大きなメリットがあります。

しかし、貯めるまでに時間がかかるというデメリットもあります。

その貯めるまでの時間を補うためのサポート役が保険です。

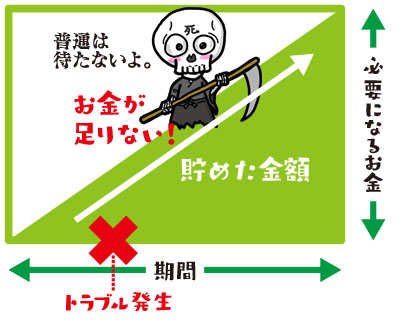

貯蓄は三角。保険は四角。というのは聞いたことがありますか?

貯蓄と保険の関係性を表すのによく使われる言葉です。

- 貯蓄で用意すると

- 保険で用意すると

トラブルはいつ起きるかわかりません。起こる時には起きてしまうものです。

貯蓄が貯まるまで待ってはくれません。

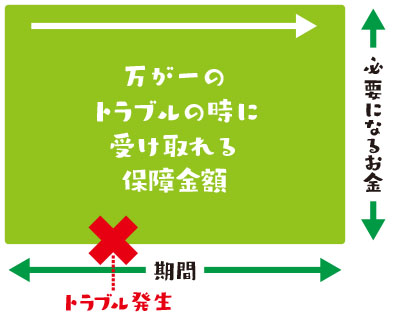

保険であれば決まった金額を受け取れるので、貯蓄が貯まるまでのサポート役というわけです。

- ずっと同じ保障は損をする

貯蓄が貯まった分の保障は余分な保障になるので、ずっと同じ保障だと保険料を損していることになります。

貯蓄を貯めるまでのサポート役が保険です。

言い換えればリスクに対応できる貯蓄があれば不要になります。

保険をずっと四角で用意していると、貯蓄で準備している三角の部分は損していることになります。

ライフプランと自分の貯蓄ペースに合わせて保障を見直すことが重要です。

貯蓄を増やす方法

お金を貯める方法はたった2つしかありません。

- 収入を増やす

- 支出を減らす

貯蓄は急に降ってわいたように増えるわけはありません。

一生懸命稼いで、今より収入を増やすか、収入が変わらないのであれば支出を抑えるしか貯蓄を増やす方法はありません。

収入を増やす方法はすぐにどうこうするのは難しいと思いますが、支出を減らす方法は割と簡単です。

支出を減らす考え方

当たり前のことですが、使わなければいいんです。

皆さんはお金を貯めるイメージを

収入-支出=貯蓄

と思っていませんか?

まず毎月の給料が入ってきて家賃を払い、スマホ代を払い、

食事をし、飲み会へ行き、服を買い、、、

とりあえず使って余ったお金を貯めていく。

お金は惰性では貯まりません。

それでは相当に収入がなければお金は貯まっていきません。

- 正しいお金を貯めるイメージ

お金を貯める考え方はこうなります。

収入-貯蓄=支出

まず収入から貯蓄を引いてしまいましょう。

貯蓄も固定費の一つとして習慣化できればお金は貯まったいきます。

余ったお金では貯まらない

「余ったら貯金しよう」では絶対に貯蓄は増えません。

お金は余ったら貯金しようという感覚では絶対に貯蓄は増えません。

なぜなら、お金の使い道の優先順位が低いからです。

余ったお金を貯金しようという感覚はどんな状態かと言うと、

欲しい服がある。欲しいゲームがある。使う事が優先順位の上にある状態です。

「今月は使いすぎたから貯金できなかった」そういうこと言ってませんか?

優先順位が低いことはなかなかできません。

余ったお金を貯金しようと思っていても、そもそもお金を余らすことができないのです。

慣れてしまえば簡単

固定費と変動費

もう少し具体的に収入-貯蓄=支出という方程式を紐解いていきましょう。

この方程式のポイントは貯蓄を固定費の一つと捉えることです。

収入-貯蓄=支出をもう少し細かく分解すると、

収入-固定費+貯蓄=変動費

となります。

- 固定費

- 家賃や住宅ローン

- 水道光熱費

- 携帯電話やネット回線などの通信費

- 保険料など

- 変動費

- 食費

- 交際費

- 被服費

- レジャー費

- 雑費など

固定費とは毎月決まった額の支出の事で変動費は毎月の支出として額が変わっていくものをいいます。

この固定費の一つに貯蓄も入れて毎月決まった額を貯めていくことが大事です。

習慣化

こんな事を意識して生活するのは息苦しいと思いますよね。

実際、慣れるまでは

「え!?自由に使えるお金これだけなの?」

と、お金を使う習慣の変化に戸惑うこともあると思います。

しかし、人の慣れる力は絶大です。

習慣化してしまえばなんてことはなくなります。

例えば、スマホの料金。

大手キャリアであれば毎月8000円くらいの支出になります。

年間で9万6千円、5年で48万円。

5年で見ると大きな額になります。

でも、その毎月の支出が息苦しいと感じている人はどれくらいいるでしょうか?

当たり前のものとして毎月出ていく事に

そういった抵抗感を感じている人は少ないと思います。

貯蓄も一緒です。

毎月当たり前のものとして貯めていけば、

息苦しさや抵抗感はなくなります。

毎月8000円でも5年で48万円貯めることができます。

まとめ

将来に向かってなんにつけお金は必要です。

そのお金を貯めていく過程で経済的な大打撃をくらった時に活躍するのが保険です。

自分自身の貯蓄能力を知ることで、将来設計が立てられ、それに伴うリスクへの対策も考えることができます。

月々いくら、年間にするといくら、

10年後、20年後にはどれくらい貯めることができそうか、

計算しましょう。

まったく貯められていない人は、保険うんぬんの前に貯蓄の努力をしましょう。

話はそれからです。

「貯められないから保険で用意しましょう。」は、順番が違います。

貯められないから保険でどうにかしようは間違いです。

お金を貯めるためのサポートをするために保険があるのです。

まず、貯める習慣、能力があって話が進みます。リスク管理はその次です。