保険の勉強をしようシリーズで伝えたい事は、自分にとって適正な保障を適正な保険料で手に入れるために保険の勉強をしようという事です。

なぜ、勉強が必要かというと適正な保障なのか?適正な保険料なのか?それを判断する知識を得るためです。

これまでの簡単なおさらいをすると、

- 生命保険を考える前に考えるべき対策がある。

- 公的保険は手厚く用意されている。

- 貯蓄がリスク対策においても大事。

- お金の価値は変わるので長期の契約は注意。

今回は具体的にどんな保険商品があるか説明した記事です。

また、どの保険が必要か、いらない保険なのか解説しています。

この記事では下記の内容を解説します。

- 生命保険の代表的な10種類

- 必要な保険、いらない保険

目次

生命保険の種類を学ぶ【生命保険の代表的な10種類】

生命保険会社が販売している代表的な10種類の保険商品を説明します。

①終身保険

終身保険とは、書いて字のごとく一生涯にわたって保障される保険のことです。

一般的に言われる終身保険とは死亡保険を指すことが多く、死亡の他に被保険者が所定の高度障害状態に保険金が受け取れる仕組みです。

- 死亡リスクに備える保険

- 必ず保険金がもらえる

- 解約返戻金がある

- 保険料が高い

②定期保険

定期保険とは、保障期間の範囲を決めることで大きな保障を小さな保険料で受けることのできる保険です。

- 死亡リスクに備える保険

- 保障の期限がある

- 掛け捨てである

- 保険料の負担が軽い

③収入保障保険

収入保障保険とは、定期保険のひとつで被保険者が万一死亡した場合、保険金を分割で受け取ります。死亡する時期によって受け取る保険金額が変わる保険です。

- 死亡リスクに備える保険

- 保険金が毎月支払われる

- 掛け捨てである

- 保険料の負担がダントツに軽い

- ライフプランに合わせやすく合理的

④養老保険

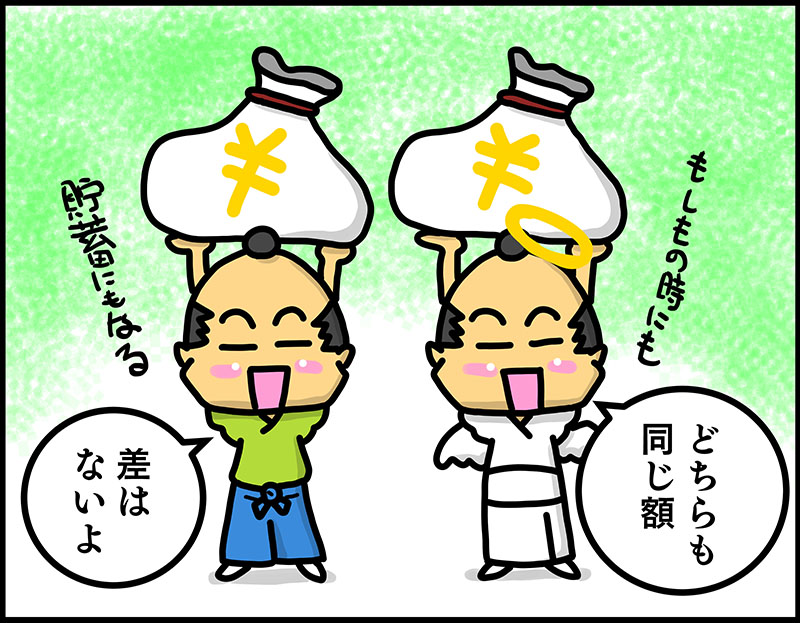

養老保険とは、満期までに死亡や高度障害になった場合に死亡保険金、満期時に生存なら満期保険金が受け取れる保険です。

- 死亡リスクに備える保険

- 元気でも亡くなってももらえる

- 死亡・生存どちらも同額

- 最近は人気のない商品

- 保険料が高い

⑤医療保険

医療保険とは、一定の日数以上の入院や所定の手術を受けた場合に「入院給付金」や「手術給付金」が支払われる保険です。

保障の内容によっては通院などでも給付金が出る場合もあります。

- 入院や手術に備える保険

- 入院日額の設定で給付額が決まる

- 1入院の限度日数がある

⑥がん保険

医療保険の一つで、がんに特化した商品です。

がんと診断された時の「がん診断給付金」、がんで入院した時の「入院給付金」、がんの手術をした時の「手術給付金」が基本となります。

最近では入院日数が短くなってきた傾向もあるので、入院はなくともがんの治療を受けた月に給付金が出るものなど、さまざまな治療目的に合わせたタイプがあります。

- がんに備える保険

- 最近は一時金での支払いが一般的

- 加入から90日間の免責期間がある

⑦就業不能保険

長期間にわたり働くことができなくなった場合の収入を補填してくれる保険です。

- 病気やケガで働けなくなった時に備える保険

- 在宅療養も対象

- 就業不能で即支払いではない

- うつ病での支払いがある保険とない保険がある

⑧介護保険

市町村が行っている介護認定(公的介護認定)で所定の介護度合いを超えた時や、生命保険会社が定める所定の介護状態になった時に、介護一時金や介護年金の給付を受けることのできる保険です。

- 介護に備えた保険

- 現金支給(公的介護保険は現物支給)

- 貯蓄性のある商品もある

⑨個人年金保険

貯蓄を目的とした保険商品で老後の生活資金など長期(20~30年後に使う予定)の資金計画に利用されます。

- 老後に備える保険

- 掛け捨てである

- 保険料相当額の死亡保障がある

⑩学資保険

学資保険とは、主に大学進学などの教育費を準備するために使われます。

基本的に契約者=親、被保険者=子ども、受取人=親として、18歳などの決められた時期にまとまったお金を用意することができます。

契約者である親が亡くなった場合に、以後の保険料の支払いは免除になるので死亡リスクへの備えにもなる。

- 教育費を準備するための保険

- 死亡リスクの備えにもなる

- 子が亡くなった場合には保険料相当額の死亡保障

必要な保険、いらない保険

このサイトの目的は自分自身で必要な保障を見極められるように勉強しましょうというものです。

とはいえ、具体的な考えがない漠然としたものでも意味がわからないとなってしまうので、

あくまでも、管理人の個人的な見解として必要な保険、いらない保険を解説します。

いらない保険

保険でお金は貯めない

保険は保障に集中して貯蓄に使うべきではありません。

保険の運用に関わる予定利率が過去もっとも低い水準にあるからです。

貯蓄性のある保険は保険料が高いので大きな保障を得るのは難しく、いざという時に必要な保障を用意できない可能性があります。

また、予定利率は史上最低の水準にあり貯蓄としての魅力は非常に低いです。

保険でお金を貯めるべきではありません。

その事をもとに下記の保険は検討の対象外となります。

- 終身保険

- 養老保険

- 個人年金保険

- 学資保険

医療は公的保険で十分

入院やケガでのリスクへの備えは公的医療保険で手厚く用意されています。

高額療養費制度や傷病手当金など公的医療保険でも十分な保障が用意されています。

収入の補填のためにと提案を受けることもあるかと思います。

しかし、1入院の限度日数があるのでその為の備えとしても疑問があります。

その事をもとに下記の保険は検討の対象外となります。

- 医療保険

必要な時期が遠すぎる

老後の介護を心配するのであれば自分で貯めるべきです。

遠い将来の介護を心配するのならお金の価値が変わるリスクが無視できないからです。

お金の価値は変わります。時間が経てば経つほどその可能性も幅も大きくなります。

医療保険で老後の医療費を用意することも同じ考えで必要ありません。

その事をもとに下記の保険は検討の対象外となります。

- 介護保険

必要な保険

大きなリスクに備えることができる保険が必要な保険です。

小さなコストで大きな保障を用意できることが保険の最大の利点だからです。

- 大きな保障が必要なリスク

- 収入の柱となる人の死亡

- がん

- 病気やケガで働けなくなる

それぞれのリスクに対応した保険を考えると

- 定期保険

- 収入保障保険

- がん保険

- 就業不能保険

死亡保障は収入保障保険でベースを作って、必要に応じて定期保険で補います。

“がん”になってしまうと、治療費以外にも様々な出費があります。

がん保険は診断給付金など一時金でもらえるお金があるのでそれで補います。

自営業者であれば就業不能保険で病気やケガで収入がなくなったり減ってしまった場合の補填にあてます。

サラリーマンであれば傷病手当金があるので就業不能保険の必要性は低いと思います。