“保険の勉強をしよう”シリーズのこれまでの簡単なおさらいをすると、生命保険を考える前に考えるべき対策があって、それはなぜかと言うと、公的保険が手厚く用意されているというものでした。

前回の3時限目では公的医療保険について記事にしましたが、今回は死亡時の遺族年金について書いていきます。

万が一亡くなった場合にどれくらいのお金が必要なのか分かる記事になっています。

この記事では下記の内容を解説します。

- 公的遺族年金の内容

- 亡くなった時に必要なお金の計算方法

公的遺族年金を学ぶ

公的遺族年金とは国民年金保険料や厚生年金保険料を納めている被保険者が万が一亡くなった場合に受け取れる年金です。

皆さんが納めている国民年金保険料や厚生年金保険料のイメージはと聞かれたら、老後にもらう年金のためという人が多いのではないでしょうか。

老後にもらう老齢年金の他に、身体に障害を負った場合の障害年金、死亡時の遺族年金があります。

遺族年金には①遺族基礎年金、②遺族厚生年金、2つの種類があり、下記の表がそのイメージです。

夫がサラリーマン(会社員・公務員)の家庭は子どもが18歳になるまで遺族基礎年金と遺族厚生年金を受け取れます。国民年金加入者は、遺族基礎年金のみです。

それぞれの詳細をみていきましょう。

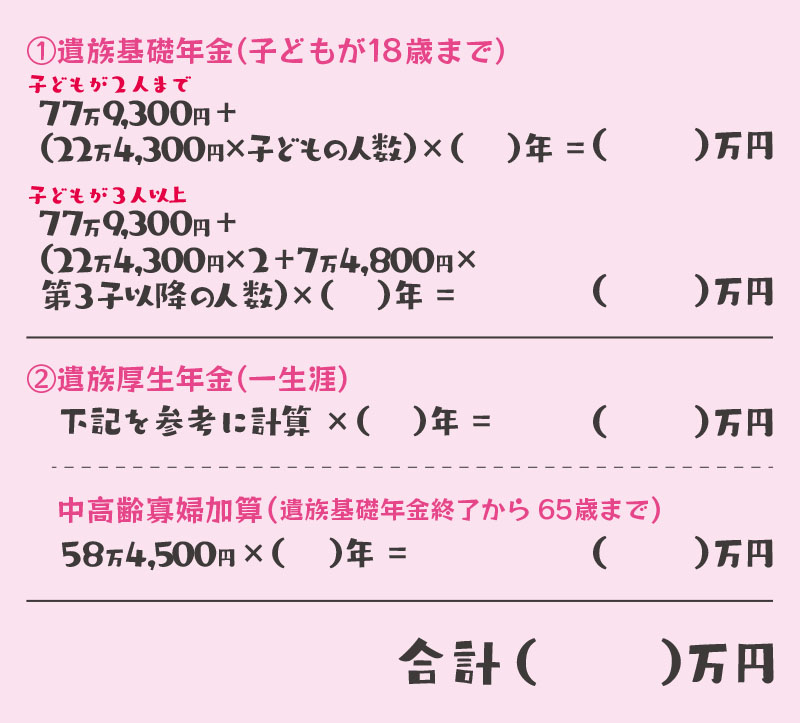

①遺族基礎年金

対象者は、亡くなった方によって生計を維持されていた、(1)子のある配偶者 (2)子です。

子とは次の条件のものです。

- 18歳になる年度の末日(3月31日)を経過していない者

- 20歳未満で障害年金の障害等級1級または2級の者

平成26年3月まで対象者の(1)は「子のある妻」でした。法律が変わり、平成26年4月から遺族基礎年金は夫にも支給される制度になりました。共働きが多い現代社会に合わせての変更ですね。

支給要件など遺族基礎年金について詳しい内容を知りたい方は下記リンクをご覧ください。

日本年金機構「遺族基礎年金(受給要件・支給開始時期・計算方法)」

②遺族厚生年金

対象者は、亡くなった方によって生計を維持されていた、(1)妻 (2)子、孫 (3)55歳以上の夫、父母、祖父母です。

子、孫とは次の条件のものです。

- 18歳になる年度の末日(3月31日)を経過していない者

- 20歳未満で障害年金の障害等級1級または2級の者

※55歳以上の夫、父母、祖父母の支給開始は60歳から。ただし、夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できる。

※30歳未満の子のない妻は、5年間の有期給付となります。

※子のある配偶者、子(18歳になる年度の末日(3月31日)を経過していない者、または20歳未満で障害年金の障害等級1・2級の者)は、遺族基礎年金も併せて受けられます。

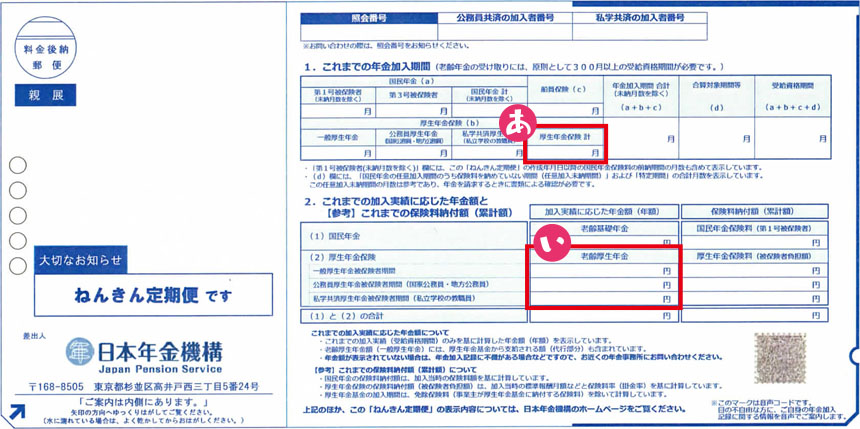

- 遺族厚生年金を計算しよう

今回の計算の場合は夫へ送られてきたねんきん定期便を計算します。

参考:50歳未満の人に届くねんきん定期便

加入300月未満の場合は (い)老齢厚生年金×0.75×300÷(あ)払込月数

中高齢寡婦加算

次のいずれかに該当する妻が受ける遺族厚生年金には、40歳から65歳になるまでの間、584,500円(年額)が加算されます。これを、中高齢の加算額といいます。

- 夫が亡くなったとき、40歳以上65歳未満で、生計を同じくしている子(18歳になる年度の末日(3月31日)を経過していない者、または20歳未満で障害年金の障害等級1・2級の者)がいない妻

- 40歳になった当時、子がいるため遺族基礎年金を受けている妻が、子が18歳到達年度の末日に達した(障害の状態にある場合は20歳に達した)等のため、遺族基礎年金を受給できなくなったとき。

支給要件など遺族厚生年金・中高齢寡婦加算について詳しい内容を知りたい方は下記リンクをご覧ください。

日本年金機構「遺族厚生年金(受給要件・支給開始時期・計算方法)」

亡くなった時に必要なお金の計算方法

ここまでの公的遺族年金を踏まえて、万が一亡くなった時にどれくらいのお金が必要なのか計算していきましょう。

下の表がそのイメージになります。

- まずはイメージをつかみましょう

保険の事を考えるのはただでさえ面倒くさい事なのに、細かい数字の事をいきなり考え出すととてもじゃないですが混乱して整理がつかなくなってしまいます。

表のような項目があって、出ていくお金から入ってくるお金を引いて不足分があればそれが亡くなった時に必要なお金になります。

不足分がないのであれば、死亡リスクに対しては対策を考える必要はありません。

もちろん生命保険に加入する必要もありません。

出ていくお金

女性の平均寿命は87歳。男性の平均寿命は81歳。現時点から生涯を終えるまでに使うお金を計算していきます。

- 生活費

- 教育費

- 住居費

各家庭の状況に応じてこれとは別の費用があれば追加していきます。ただ、一般的にこの3つを抑えておけば問題ないと思われます。

出ていくお金の計算方法はこちらをご覧ください。

入ってくるお金

出ていくお金をを平均寿命まで計算すると莫大な経済的な負担になって憂鬱になってしまうところですが、入ってくるお金があることも忘れずに。

- 自分で用意するもの

- 公的遺族年金

- その他

入ってくるお金の計算方法はこちらをご覧ください。

まとめ

繰り返しになりますが、計算をして不足分がないのであれば、死亡リスクに対しては対策を考える必要はありません。

また、不足分が分かっていないと無駄に大きな保障に入ったり、それとは逆に保障が小さくていざという時に役に立たないとなりかねません。

どちらも生命保険で大きく損をした状態です。

そうならない為にもこの公的遺族年金がどれくらいあって、不足分がどれくらいになるのか把握することはとても重要なことです。

FPや保険ショップを活用しよう

とはいえ、自分自身で全てを計算するのは大変なことです。

ほとんどの場合、相談料は無料なので、自分の分からない部分を説明してもらったり、計算が難しい部分の数字を出してもらうのに大いに活用しましょう。

ただ、なんの知識もなく相談に行ってはいけません。

最後にしっかり自分自身で判断できるように保険の勉強をしましょう。