収入保障保険の断り方で悩んでいませんか?

保険料のわりに大きな保障が用意できるけど、だんだん保障が小さくなっていくのがきになる、、、。

収入保障保険の提案を受けたけど、今回は、断りたいな。

そんな方へ、収入保障保険の断り方と理由について解説します。

とは言え、出ばなをくじいてしまって、申し訳ないのですが、実際は断る理由を言う必要はありません。

言いたくないことは、言わなくても良い。

理由を言わなくても良い方法と理由↓

保険の断り方【メールで断るのが一番】例文あり

理由とかどうでもいいから、サクッと断りという方は、上記の記事を読んでください。

とはいえ、やっぱり、断る理由をハッキリさせておきたいという方は、この記事を読み進めてください。

それでは、宜しくお願いします!

収入保障保険の断り方【メリットはデメリット3つのこと】

収入保障保険の断り方で大事なことは、自分にとって合わないといういことを強調することです。

なぜなら、収入保障保険はメリットが多い保険商品だからです。

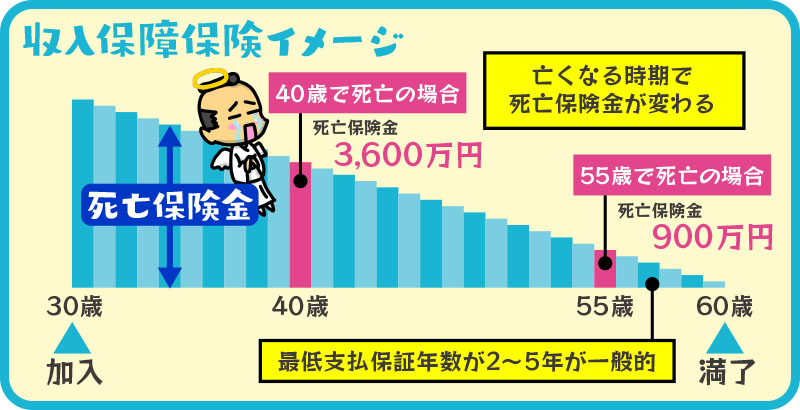

万が一の時に必要なお金は、若い時に大きく、年齢を重ねるごとに小さくなります。それに合わせて保障を小さくすることで、保険料を安く抑えることができます。

ライフプランに合わせやすく、世帯主の死亡リスクの対策に加入する人が多い。

ただ、それは万人に当てはまるものではありません。そのメリットがデメリットという場合だってもちろんあります。

ここを強調するのがポイントです。

強調する3つのメリットはデメリットポイントはこちら。

- 保障がだんだん減っていく。

- 一時金で受け取ると保険金が減る。

- 万が一の時の税金がややこしい。

この3つのポイントを強調しましょう。

- 収入保障保険の断り方具体例

保険の断り方で、いちばん手間がなく、めんどくさくないのは、メールです。

なぜなら、やり取りが一方通行で済むからです。

断る事、今後やり取りをしない事を伝えれば、その後、先方から連絡があったとしても、返信する義理はありません。

収入保険を断るメール【例文】

この度は、私ども家族の為に、貴重な時間を頂き誠にありがとうございました。

親身な提案と丁寧な説明に感謝申し上げます。

さて、検討の結果、提案して頂いた収入保障保険への加入を見送らせて頂くことといたしました。

理由としましては、我が家のライフプランと照らし合わせた結果、下記の3点がデメリットとなると判断したからです。

①保障がだんだん減っていく。

②一時金で受け取ると保障額が減る。

③年金で受け取ると税関係がややこしい。

また、今後、この件についてのお問い合わせや、追加での提案などについて、こちらからは、返答致しかねます。

今回の結果はあくまでも私ども家族との相性などを考慮した結果であり、貴方様の提案の優劣等を判断したものではないことを、念のため申し添えておきます。

ご了承くださいますようお願い致します。

実際メールでは、3点がデメリットであると伝えれば十分だと思いますが、もう少し3つのポイントについて掘り下げたいと思います。

それぞれを細かく見ていきましょう。

保障がだんだん減っていく。

収入保障保険の保障額は1年ごとに減っていきます。

30歳の時に「60歳までに死亡した場合毎月15万円支払う」と契約した例

何度も言いますが、これは収入保障保険のメリットでもあります。

ただ、これが我が家のライフプランには合わないという理由です。

- ライフプランに合わないとする理由の例

子どもがたくさんほしい。

お子さんが誕生する度に保障額の見直し(増額)が必要となり、めんどくさいことこのうえないことになります。

家を購入する予定が直近である。

家を購入する時に多くの方は住宅ローンを組むと思いますが、同時に団体信用生命保険に加入するので、収入保障保険のような保障は不要。

団体信用生命保険とはザックリ言うと、亡くなった場合に住宅ローンがなくなるというものです。

こうのようなことがライフプランにあるなら、収入保障保険の保障が減っていく特徴はデメリットになる場合があります。

収入保障保険について詳しくは↓

収入保障保険ってどんなもの?

一時金で受け取ると保険金が減る。

一時金(一括)で受け取ると、年金(分割)で受け取った場合に比べて、保険金は目減りします。

30歳の時に「60歳までに死亡した場合毎月15万円支払う」と契約した例

イメージの40歳死亡の場合死亡保険金3,600万円とあるのは、以後、年金(分割)で受け取った場合の保険金額です。

40歳死亡時に一時金(一括)で受け取ると、満了までの運用益分を差し引いた保険金になります。

万が一の時の税金がややこしい。

年金(分割)で受け取った場合、その年に相続税、2年目以降は雑所得として所得税の対象になります。

保険金の契約者、被保険者が同一で受取人が配偶者または子の場合のお話です。

一時金(一括)で受け取った場合は、相続税の対象になります。

、、、ね。ややこしいですよね(;^_^A

生命保険と税金について詳しくは↓

保険金に税金がかかるって知ってましたか?

まとめ

収入保障保険の断り方のポイントは、3つ。

- 保障がだんだん減っていく。

- 一時金で受け取ると保険金が減る。

- 万が一の時の税金がややこしい。

この3つのポイントをおさえて、断りましょう。

会って断ったり、電話など相手と対峙して断るのはお勧めしません。

なぜなら、いろいろ細かく聞かれるからです。

こちらが、しっかりした理由を用意したとしても、ひっくり返そうとするのは、当然の行動です。

断る理由は抑えつつも、めんどくさくない方法でスパッと断りましょう。

断る時はめんどくさいことせずスパッと断る↓

保険を断る時の面倒くさいをなくす方法【ポイントは3つ】