生活も安定してきて、そろそろ保険を真剣に考えてみるかと思い始めている30歳の人へ医療保険には入るなという記事です。

会社でもチームのリーダーなど責任ある立場も任され始め、私生活では結婚し家族への責任も出てくる年齢の30歳。

真剣に考えようという矢先にこんな事を言って申し訳ないのですが、

医療保険には加入しないでください。

今回は30歳の人へ医療保険は無駄になる理由を解説した記事です。

この記事では下記の内容を解説します。

- 30歳が医療保険へ加入すると無駄になる理由

- どうしても加入したい人へのアドバイス

目次

30歳の医療保険は無駄になる みんなと一緒を疑え

この記事を読んでいる30歳のアナタはなぜ医療保険へ加入しなければならないのですか?

なぜに加入したいのですか?

「いや~、なんとなく、、、」

「みんな医療保険くらいは入っているでしょ」

「病気やケガで入院したら出費が大変そうだから」

そんな答えがほとんどだと思います。

「そんなことはない!明確かつ合理的な理由がある!」

という人はこのままこの記事を閉じてください。

では話を続けていきますね。

まずは、アナタの加入理由についてお話しします。

なんとなくは無駄以外のなにものでもない

医療保険へ加入する理由を「なんとなく」と答えたアナタ論外です。

保険の内容も分からないままに加入するということは、よく分からないものに何十年もお金を払い続けても疑問を持たないと公言しているようなものです。

普段の買い物でそんなことは絶対しないはずですし、そんな友人がいれば注意するはずです。

産地不明、賞味期限不明、そもそも食材不明、でもまぁ、店員さんが勧めてくれたし、オッケー!購入します!とはなりませんよね。

説明を聞いた時は理解も納得もできたけど、忘れたしまったも同じことです。

保険は制度を利用するための権利を買うことです。

こんな時にどんな形で助けて貰えると理解しているから安心料としてお金を支払う事に意味があります。

内容もよく分からないで保険料を払い続けることは、安心料になっていません。

無駄以外のなにものでもありません。

赤信号みんなが一緒でも渡ってはいけません

みんなが同じなら安心できるって、それ、本質とは関係ない判断基準です。

医療保険は多くの人が加入しています。

保険料も他の保険商品に比べれば安価なので気軽に加入している人も多いのでしょう。

しかし、ほとんどの人が内容を理解して加入しているとは言い難いです。

なぜそんなことが起こってしまうのか?

それは、保険は考えなきゃいけない大事なことだけど、複雑で難しいことだからです。

心理学でみると人間は難しいことは、早めに「あきらめる」ようプログラムされていて、判断基準として本質とは関係ない都合の良いことを思いこむそうです。

この「みんなと同じだから安心」の心境を行動経済学では“同調伝達”といい、本質とは関係ないところで判断している状態です。

みんなが入っているどうかは、アナタにとって必要なものかどうか判断する基準ではありません。

赤信号はみんなが一緒でも渡ってはいけませんよね。

それでは、「病気やケガで入院したら出費が大変そうだから」という理由も含めて30歳のアナタが医療保険へ加入すべきではない具体的な理由を解説していきます。

30歳が医療保険へ加入すると無駄になる理由

30歳のアナタが医療保険に加入しても無駄になってしまう理由は3つあります。

- 公的医療保険と貯蓄で十分備えられる

- インフレに弱いから将来の備えにはならない

- 収入の補填にはならない

①公的医療保険と貯蓄で十分備えられる

「病気やケガで入院したら出費が大変そうだから」その不安はとてもよく分かります。

それは入院や手術をした時にどれくらいのお金がかかるか分からないから不安になっているのだと思います。

入院や手術にどのくらいのお金がかかって、何で用意すべきか理解できればその不安も軽減できるはずです。

結論から言うと公的医療保険を活用することで貯蓄でも十分備えられる金額になります。

医療費はどれくらい掛かるか?

厚生労働省の「医療給付実態調査 平成26年度」「患者調査 平成26年」の

データをまとめてみるとおおよその数字として以下の数字が出てくる。

| 病名 | 平均入院日数 | 平均治療費 |

| がん | 20日前後 | 100万円程度 |

| 急性心筋梗塞 | 10日前後 | 75万円程度 |

| 脳卒中 | 30日前後 | 125万円程度 |

この数字を見ると

「え!?急に100万円なんて用意できないよ!やっぱり医療保険必要じゃん」

という気分になってきますが、これは治療費の総額であって実際に病院へ支払う金額とは異なります。

公的医療保険に必ず加入しているのでこのうちの3割が自己負担額となります。

また、高額療養費制度へ申請することにより更にこの一部が戻ってきます。

一般的な所得の人(年収約370万円~約770万円)ならば

100万円の治療費が掛かったのであれば、その3割の30万円を一度支払って、

約21万円戻ってきます。

実際に掛かる医療費は約9万円です。

7割は公的医療保険から支払われる

実際の負担額は原則医療費の3割。

7割は公的医療保険から病院へ支払われます。

皆さんも一度は病院を利用したことがあると思います。

誰でも知っている話ですよね。

しかし、こと民間の医療保険を検討する時にこの大原則を抜きに考えていることが多いのは本当に不思議な話です。

高額療養費制度

高額療養費制度とは、申請することにより一度支払った医療費の一部が戻ってくる制度です。

上記にあるように1度は3割にあたる医療費は病院へ支払わなければなりませんが、

1カ月あたりの医療費の自己負担額には上限があり、

申請することにより支払った3割の医療費部分から一部が戻ってきます。

高額療養費制度について詳しくは

治療費以外に掛かる費用

差額ベッド代、食事代(1食につき460円、1日1,380円)、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などがあげられる。

生命保険文化センターの「生活保障に関する調査」/平成28年度によると、入院時の自己負担費用の平均は治療費も含めて約22万円です。

意外に少ない支払い実績

入院保障の給付金支払い実績は毎年1件あたり11万円程度、手術を伴う場合でも23万円くらいになっています。普段から準備できない金額だとは言えません。

もちろん、1回の入院では済まない人もいるでしょうが、平均値からすると数万円程度の給付にとどまるケースも多いと推察されます。

引用元:生命保険の嘘「安心料」はまやかしだ p042 後藤亨 大江英樹 著 小学館 2014年

手術を伴った場合でも23万円の給付金の支払いは思ったより少ない。

入院日額5,000円の医療保険でも生涯の保険料は100万円近くになる。

コストと保障のバランスはかなり悪い。

入院時の自己負担費用22万円を医療保険で用意するのはもったいない。

自分の貯蓄で用意できない金額じゃない。

②インフレに弱いから将来の備えにはならない

お金の価値は変わります。

今現在100円で買えるモノが将来も100円で買えるとは限りません。この状態をインフレと言います。

また逆に将来、50円で買えるようになっているかもしれません。この状態をデフレと言います。

将来どっちになるか誰にもわかりません。

しかし、過去の推移を見ているとインフレになっていくと思います。

インフレになると保険で用意していた保障も価値として小さくなります。

お金の価値は変わる

同じ100円でも30年前と現在では買える物が違います。

30歳のアナタが生まれた30年前であれば100円で買えたジュースも今では160円くらいになっています。

このようにお金の価値は常に変わっていきます。30年前と比べて100円の価値は60円程度になったという事です。

お金の価値が変わるについて詳しくは

望んでいる医療が受けられるとは限らない

例えば、入院日額5000円、手術給付金10万円、手術をして20日入院すると給付される額は20万円です。

30年後にジュースのようなインフレ(物価上昇)が起こったとすると受け取る額は、現在の価値に直すと12万円です。

そうなると、現在の価値で期待している医療が受けられない可能性があります。

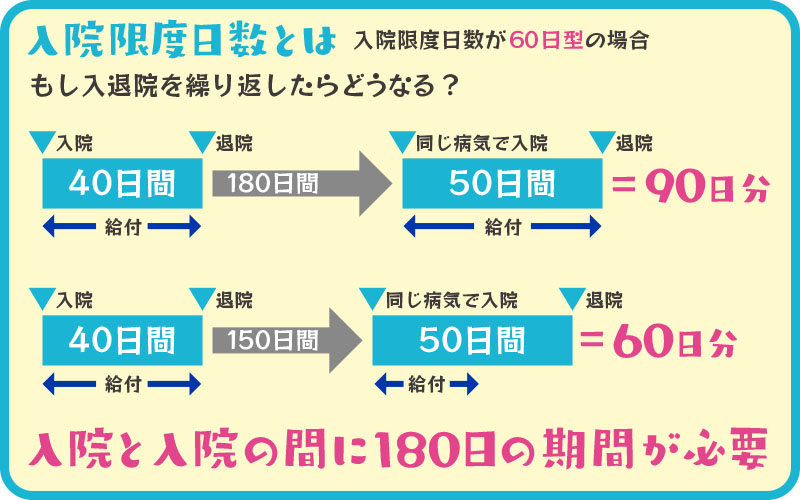

③収入の補填にはならない

「長期的に入院した時の収入の補填になります。」そんな提案をしてくる担当者も多く居ます。

しかし、医療保険には1入院の限度日数が設定されているので収入の補填という能力はそもそも低いです。

60日や120日など設定した入院限度日数を超えると次の入院までに180日の期間が必要になります。

“長期的に入院”の長期ってどのくらいの期間をイメージしていますか?

もっと長い期間をイメージしていませんでしたか?

収入の補填で考えると60日や120日は短いと感じます。

またサラリーマンであれば、傷病手当金があるので医療保険で収入の補填をするということに魅力は更になくなります。

サラリーマンであれば傷病手当金がある

健康保険に加入しているサラリーマンが病気やケガで4日以上継続して働くことができない状態で休んだ場合には

「傷病手当金」が支給されます。

給付される額は、支給開始日以前の継続した12カ月の標準報酬月額を平均した額÷30日×2/3です。

支給される期間は最長1年6カ月です。

お金の価値が変わるについて詳しくは

入院や手術のリスクは公的医療保険と貯蓄で十分に備えることができます。

30歳のアナタが将来に渡って支払う保険料は決して安いものではありません。

十分に備えられているものにプラスして保障を付けることは無駄なことです。

それでもどうしても医療保険に加入したいという人は次の事に注意してください。

どうしても加入したい人へのアドバイス

人間はことお金に関する判断を下す時は感情を優先して非合理な判断をして選んでしまう傾向があります。

医療保険で言えば、入院などをした時に「貯蓄を取り崩す」と「保険会社に支払ってもらう」を比較してしまうと、「貯蓄を取り崩す」ことの方が痛みを伴います。

「保険会社に支払ってもらう」でも自分が支払った保険料の一部が戻ってきているだけなので、お金の出所はどちらも同じ「自分」です。

ですが、「貯蓄を取り崩す」痛みに比べれば「月々の保険料の支払い」に伴う痛みは僅かなものと感情的に判断する気持ちも分かります。

また、まったく貯蓄がなく、今この時に入院なんてことになったら22万円の自己負担金額も賄えないという人もいるかもしれません。

- せめて保険料を抑えて

医療保険に加入する場合は、保険料の支払い方を終身払いを選ぶことをおススメします。

30歳で加入して、60歳や65歳で払い終わるプランもありますが、そのプランは終身払いに比べて月々の保険料が高くなります。

30年以上先のリスクを前払いしてしまうのは合理的ではありません。

前述したインフレリスクもそうですし、そんな先のことを30歳の若さで確定してしまうこと自体リスクがあります。

遠い将来受け取る予定のものを前払いすることは、

今の価値と将来の価値を置き換えるということです。

その将来が遠ければ遠い程、お金の価値が変わっている可能性も変動幅も大きくなります。

そんな理由で終身払いを選択して今の保険料を少しでも安く抑えることをおススメします。

もっと良い医療保険が販売されれば見直しだってするかもしれませんしね。