お金を貯めていく方法で保険を使った方が良いと聞いたのだけど本当だろうか?と思っていませんか?

ひと昔前であれば貯蓄方法として魅力的だった保険も今ではその魅力はありません。

保険でお金を貯めるべきではない理由を解説しています。

この記事では下記の内容を解説します。

- 保険でお金を貯めてはいけない理由

- 貯蓄型保険商品の現状

保険でお金を貯めてはいけない3つの理由

20~30年前であれば貯蓄方法として保険が有利な時代がありました。

世の中の景気も良く金利も高い時代で、かつ保障も兼ねながらお金も増やしていくという考え方も受け入れられやすく、貯蓄型の保険商品が大変よく売れたそうです。

ところが現在ではその状況はありません。

その理由はこの3つです。

- 予定利率が低い

- マイナスの期間が長い

- インフレリスクに弱い

それぞれを詳しく解説していきます。

①予定利率が低い

予定利率は史上最低の水準にあります。

予定利率とは、生命保険会社が契約者に約束した運用利率のことです。

各生命保険会社によってそれぞれ決められます。

その時に参考にするのが金融庁が国債の利回りをもとに決める「標準利率」です。

現在の標準利率は0.25%で、2017年4月にそれまで1%だったものを大幅に引き下げました。

もっとも予定利率が高い時には5.5%という商品があり、支払った保険料に対して倍以上のお金が戻ってくる保険商品もあったようです。

現在の0.25%の状況では返戻率(支払った保険料に対して戻ってくるお金の率)は105%前後、高くても110%弱というのが現状です。

「増えて戻ってくるならいいじゃん」と思ったアナタ!

話はそう簡単なことではありません。

- コストはお金だけじゃない

コストを訳すると「それにかかった費用、原価」と出てきます。

コストとは訳の通りに捉えればお金のことなんですが、お金を貯める、増やすを成果とした時に、その成果を生むために必要なモノって他にもあると思うんです。

時間や労力も無視できないコストです。

お金は降ってわくなんてことはありません。

貯めていくには時間もかかりますし、節約しなきゃいけないとか、我慢しなきゃいけないとか労力もかかります。

その事も踏まえて、保険でお金を貯めてはいけない理由②へ行ってみましょう。

②マイナスの期間が長い

保険は保険料を払い込んでいる間はマイナスが続く金融商品です。

基本的に保険料の払込期間中に解約すると、支払った保険料より戻ってくるお金は下回ります。

加入から短期の解約であればゼロの可能性もあります。

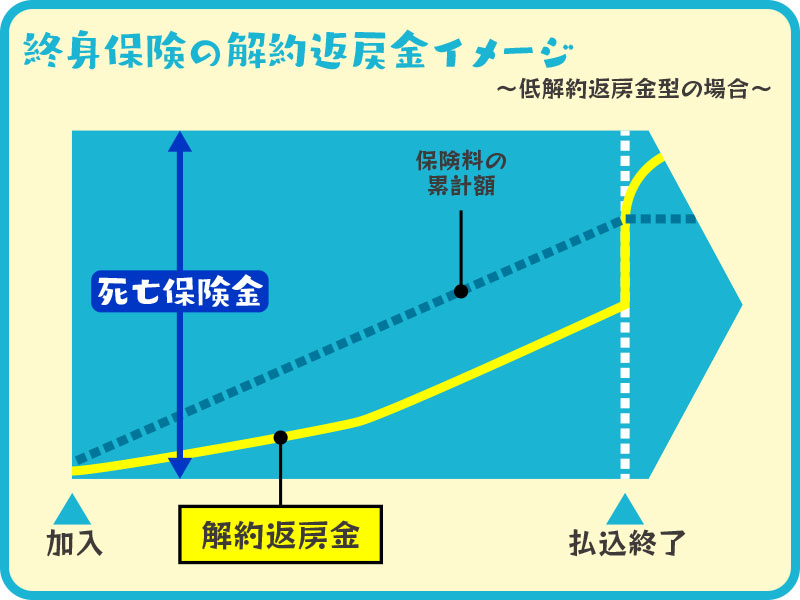

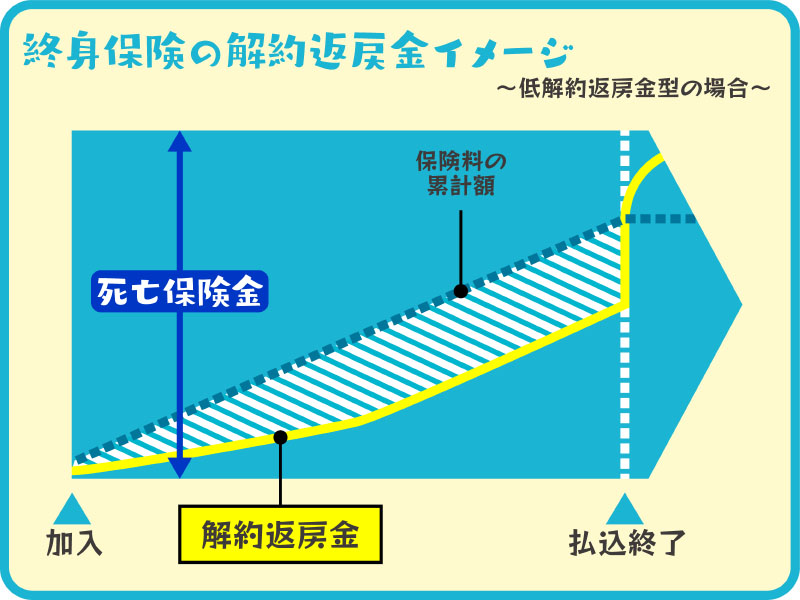

終身保険(低解約返戻金型)を例に見ていきます。

青の点線が払込んだ保険料の累計額、黄色い線が解約返戻金のイメージです。

解約返戻金とは保険を途中解約した場合に戻ってくるお金の事です。

終身保険(低解約返戻金型)とは、保険料払込期間の解約返戻金を抑えることによって保険料を通常より安く抑えた終身保険です。

この低解約返戻金型が終身保険の主流となっています。

最終的に増えて戻ってくることは大きなメリットです。

しかし、そこまでにかかる時間と労力を忘れてはいけません。

20年、30年という長い期間、イメージの斜線部分のようなマイナスの時期が続きます。

どの程度のマイナスか実際の保険商品で見てみましょう。

某カタカナ生命保険の終身保険

円建ての終身保険では返戻率の高い終身保険です。

【契約例】

30歳男性

保険期間:終身、保険料払込期間:60歳払済、低解約払戻期間:60歳、保険金額:500万円、月払保険料:10,870円

| 経過年数 | 年齢 | 払込保険料累計 | 解約払戻金 | 返戻率 | |

| 低解約払戻期間 | 5年 | 35歳 | 652,200円 | 437,400円 | 67.0% |

| 10年 | 40歳 | 1,304,400円 | 937,950円 | 71.9% | |

| 20年 | 50歳 | 2,608,800円 | 1,937,150円 | 74.2% | |

| 30年 | 60歳 | 3,913,200円 | 3,009,950円 | 76.9% | |

| 低解約払戻期間経過直後 | 3,913,200円 | 4,301,850円 | 109.9% | ||

| 40年 | 70歳 | 3,913,200円 | 4,527,300円 | 115.6% | |

| 50年 | 80歳 | 3,913,200円 | 4,731,200円 | 120.9% | |

保険料払込期間が30年間あります。

30年という長い期間の途中で解約すると払込んだ保険料に対して返戻金はマイナスになってしまいます。

途中、続けて行くのが困難になった場合、それまで払った保険料分の保障まで小さくしたりするなど方法がありますが、臨機応変に対応できるか?と言われれば、難しいと言わざるを得ません。

月々の限られた貯蓄を自由度の低い貯め方へ回すのは得策とは思えません。

③インフレリスクに弱い

契約期間が長くなる保険ではインフレになると不利になります。

お金の価値は常に変化しています。

30年前100円で買えたものが、今100円では買えない。

それはお金の価値が下がったということです。

ジュースの値段、ガソリンの値段、ジャンプの値段。

実際、30年前と比べると様々なものが値上がりしています。

30年後100万円受け取れるからといって、現在の100万円の価値が受け取れる保証はありません。

現在の100万円は30年後50万円の価値しかないかもしれません。

保険の予定利率は基本的に加入した時のものから最後まで変わることはありません。

終身保険であれば一生涯、利率は変わりません。

なので世の中の金利が上がっても返戻金の額は変わりません。

貯金であれば金利が上がれば、利率も上がります。

現状の利率で「まぁ、貯金しておくよりいいか」と判断するのは軽率かもしれません。

まとめ

将来の物価や金利がどうなるかは誰にもわかりません。

しかし、わからないからと低い金利で長期間固定してしまうのは良い方法と言えるでしょうか?

しかも途中解約するとマイナスになるおまけも付いている方法です。

やはり保険でお金は貯めるべきではありません。