目次

保険の契約成立までにはいろいろある

保険契約の申し込みが済んで安心していませんか?それだけでは契約は成立していないため、まだ加入出来ていません。

申込・告知(診査)・第1回保険料充当金の払込が完了し、保険会社の審査を経て承諾を得られてはじめて保険契約の成立となります。

申込

必要書類を確認して署名・押印

申込書には契約者と被保険者それぞれが署名・押印します。

契約者は「契約概要」・「注意喚起情報」・「ご契約のしおり(約款)」の受領印にも押印します。分からない点は契約を担当している営業職員や保険代理店に質問をし十分に理解しておくことが大切です。

「意向確認書面」により申し込み内容が自分のニーズに合ったものか確認をして署名・押印をします。

告知義務

被保険者の健康状態を告知する

生命保険は多くの人が保険料を出し合ってお互いを支えあう制度です。その中に始めから健康状態の良くない人や危険度の高い職業に就いている人が無条件で加入してしまうと保険制度の公平性が保てなくなるので契約にあたって契約者または被保険者は、過去の傷病歴(傷病名・治療期間等)、現在の健康状態、職業などについて、事実をありのまま告げる義務(告知義務)があります。

告知の方法

告知書による書面での告知や、生命保険面接士と面談しながら告知書への記入、また保険会社の指定した医師による診査などがあります。生命保険会社指定の医師以外(営業職員や保険代理店の担当者、生命保険面接士など)に健康状態、傷病歴などについて口頭で伝えても告知したことにはなりません。

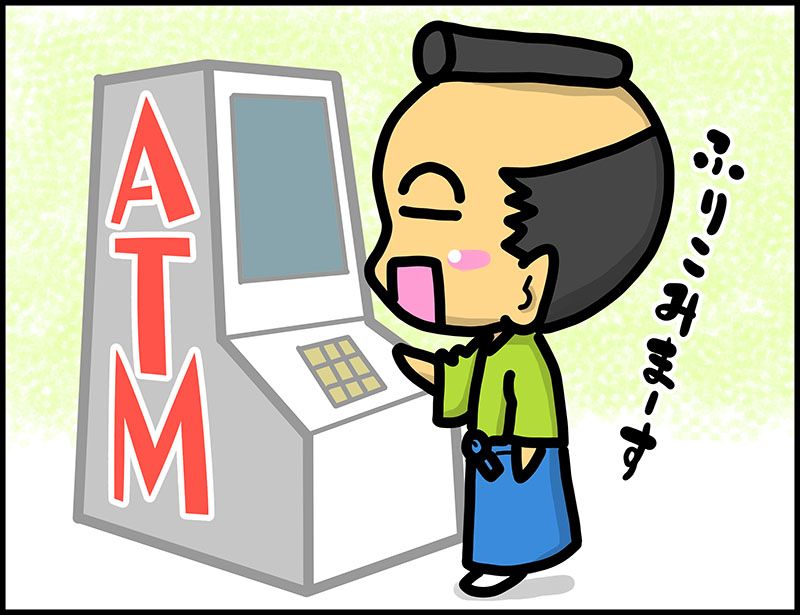

第1回保険料充当金の払込

一番はじめの保険料にあてられる

保険契約の申込時に払込むお金の事で、契約が成立した場合には第1回の保険料に充当されます。万が一保険契約が不成立の場合は全額返金されます。

払込の方法

保険会社から指定された口座へ振込むのが一般的。クレジットカードでの支払いに対応している保険会社もあります。現金の取り扱いはコンプライアンス上の観点から余程特別な理由がない限りほとんどの保険会社で対応してもらえない。

保険会社の承諾

場合によっては契約不可もある

保険会社では提出された書類をもとに契約して良いか診査します。特に被保険者の健康状態を重要視し、次に危険度の高い職業ではないかを審査します。道徳上の審査もあります。資産に対して極端に高額な保障額などモラルリスクも問われます。

健康上、職業上、道徳上により保険会社から条件を提示されたり、生命保険自体に加入できない場合もあります。

保険会社からの条件提示

傷病歴などにより「保険料の割増」、「保険金の削減」、「特定部位不担保」などの特別な条件がつく場合があります。

責任開始時期

では保険の保障はいつから開始されるのでしょうか?

申込・告知(診査)・第1回保険料充当金の払込。この3つのすべてが完了した時点が責任開始時期となります。

例としては上記3つが完了した翌日に不運にも交通事故で亡くなってしまい、その翌日に保険会社の承諾が得られたという場合でも保険金は支払われます。

保険契約の成立は保険会社から承諾を得られた日ですが、保険会社が負うべき責任は申込・告知(診査)・第1回保険料充当金の払込の3つが完了した日までさかのぼって開始されます。