保険って難しいですよね。

専門用語も多くて、聞いたことはあるけで実は意味はよく知らない。

でも、今さら人に聞くのもなんだか気恥ずかしい。

「掛け捨て」ってなんだろう?なんか損なイメージがあるけど本当のところはどうなんだろう?

そんな疑問にメリットとデメリットまた活用方法も合わせてお答えします。

この記事では下記の内容を解説します。

- 掛け捨て保険の意味

- 掛け捨て保険の活用方法

2分程度で読める記事です。

掛け捨て保険とは?

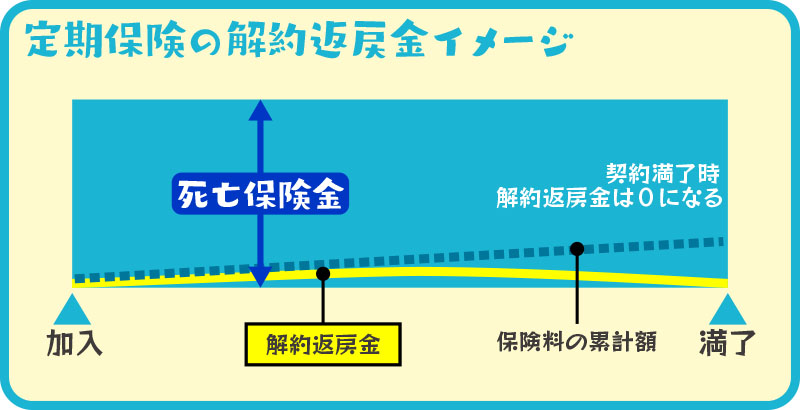

掛け捨て保険とは、途中で解約した場合の解約返戻金や、保障期間が満期を迎えると支払わられる満期保険金がが全くないか、もしくは少ない保険のことです。

掛け捨て保険の代表的な商品に定期保険があります。

解約返戻金とは保険を途中で解約した場合に戻ってくるお金のことです。

終身保険や養老保険など、貯蓄型といわれる保険であればこの解約返戻金はあります。

しかし、契約して早い時期に解約してしまうと、ほとんどの保険料は戻ってきません。

満期とは保険の保障期間が終了することを言います。

その保障期間の終了時に支払われるお金を満期保険金といいます。

掛け捨て保険のメリットとデメリット

皆さんは「掛け捨て」と聞くとどんなイメージを持ちますか?

あまり良いイメージではないのですよね。

捨てるという響きが支払った保険料を捨てる、つまり損をしているイメージを持っている人も多いのではないでしょうか?

ところが、そんな言葉のイメージとは違って掛け捨て保険のメリットはとても大きいのです。

掛け捨て保険のメリット

- 保険料が安い

- 大きな保障を用意することができる

- 保険料が安い

同じ額の保障を用意するのであれば、保険料を安く抑えることができます。

保険は危険度が高くなればなる程、契約者が支払う保険料も高くなります。

30歳の人と80歳の人ではどちらが死亡してしまう確率が高いでしょうか?

80歳の人の方が死亡してしまう確率はやはり高いです。そうなると生命保険会社が死亡保険金を支払う可能性も高くなるので保険料も高くなります。

- 大きな保障を用意することができる

保険料を安く抑えることができるので、大きな保障を用意することができます。

掛け捨て保険のデメリット

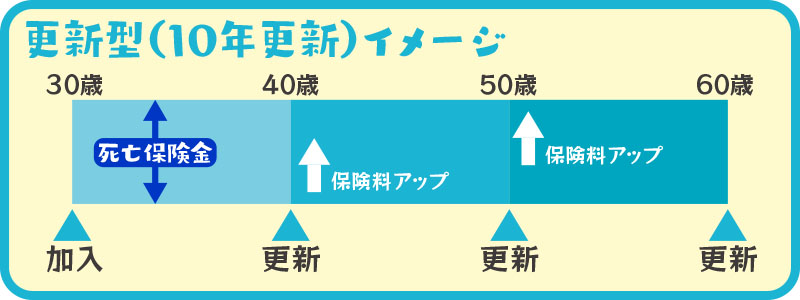

- 更新すると保険料が高くなる

- 損するイメージが強い

- 更新すると保険料が高くなる

掛け捨て保険は通常、決められた期間(選択することができる例えば10年)がを過ぎると保険料は高くなっていきます。

保障の額(死亡保険金)を下げて保険料を安くすることも可能ですが、管理が面倒くさくなります。

- 損するイメージが強い

解約返戻金がないことで保険料を安く抑えられることは大きなメリットですが、「捨てる」という言葉の響きだったり、お金が戻ってこない保険から、損するイメージは強くなります。

保険を検討する時にも「掛け捨て」と聞いただけで躊躇される人が多くいます。

損するイメージ強いことがそのイメージですが、そのイメージで合理的な判断ができなくなるのは大きなデメリットです。

掛け捨て保険はこんな人にピッタリ

ある程度決まった期間に大きな保障が必要な人にピッタリな保険です。

期間を限定して解約返戻金をなくすことで小さな保険料で大きな保障を用意できる保険商品だからです。

例えば、子どもがまだ幼くこれから学費などを準備していく時期の世帯主が亡くなってしまった場合には大きな保障が必要になります。

そんな人にピッタリな保険商品です。

掛け捨てVS貯蓄型どっちがお得なのか?

「戻ってくるお金があるのなら貯蓄型の圧勝でしょ!」と思っている人が多数ではないでしょうか?

ところがそうではありません。

その理由は

なぜなら数ある保険商品の中で掛け捨て保険が一番コストが掛からないからです。

コストと聞くと保険料(お金)を思い浮かべると思いますが、それ以外にもコストはあります。

お金以外にも“時間”と“労力”、この2つのコストがあることを忘れてはいけません。

お金以外のコストを考えずお金が戻ってくるからと貯蓄型を選ぶと失敗します。

詳しくは下記の記事を読んでください。

保険にかかるコストをしっかりと把握して、自分自身にとってどっちの保険が合うのか判断することが大切です。