終身保険を断りたいと、困っていませんか?

終身保険は貯蓄性もあって、保障にもなるなんてなんて魅力的だ!

でも、保険料が高いな、、、我が家には厳しいな、、、

そんな方へ、具体的な終身保険の断り方と理由について解説します。

とは言え、出ばなをくじいてしまって、申し訳ないのですが、実際は断る理由を言う必要はありません。

言いたくないことは、言わなくても良い。

理由を言わなくても良い方法と理由↓

保険の断り方【メールで断るのが一番】例文あり

理由とかどうでもいいから、サクッと断りという方は、上記の記事を読んでください。

とはいえ、やっぱり、断る理由をハッキリさせておきたいという方は、この記事を読み進めてください。

それでは、宜しくお願いします!

終身保険の断り方【注目すべき3つのポイント】

終身保険の断り方は、デメリットを強調します。

終身保険のデメリットとして注目すべきポイントは3つ。

その3つのポイントとは、

- 保障が小さい。

- 保険料が高い。

- 貯蓄性の魅力が低い。

この3つの事から断ると伝えれば理由として十分です。

- 終身保険の断り方具体例

保険の断り方で、いちばん手間がなく、めんどくさくないのは、メールです。

なぜなら、やり取りが一方通行で済むからです。

断る事、今後やり取りをしない事を伝えれば、その後、先方から連絡があったとしても、返信する義理はありません。

終身保険を断るメール【例文】

この度は、私ども家族の為に、貴重な時間を頂き誠にありがとうございました。

親身な提案と丁寧な説明に感謝申し上げます。

さて、検討の結果、提案して頂いた終身保険への加入を見送らせて頂くことといたしました。

理由としましては、我が家のライフプランと照らし合わせた結果、下記の3点がデメリットとなると判断したからです。

①保障が小さい。

②保険料が高い。

③貯蓄性の魅力が低い。

また、今後、この件についてのお問い合わせや、追加での提案などについて、こちらからは、返答致しかねます。

今回の結果はあくまでも私ども家族との相性などを考慮した結果であり、貴方様の提案の優劣等を判断したものではないことを、念のため申し添えておきます。

ご了承くださいますようお願い致します。

実際メールでは、3点がデメリットであると伝えれば十分だと思いますが、もう少し3つのポイントについて掘り下げたいと思います。

それぞれを細かく見ていきましょう。

保障が小さい。

終身保険は、保障が小さくなります。

なぜなら、終身保険は書いて字のごとく、一生涯の保障であり、解約しない限りは、いつか必ず保険金をもらえる保険だからです。

生命保険会社からみれば、必ず支払いがあるものなので、定期保険(掛け捨て保険)と同じ保険料では、やっていけません。

定期保険と同額の保険料で保障を比べると、終身保険は小さな保障になります。

終身保険の断り方ポイント①

万が一の時の保障として足りない。

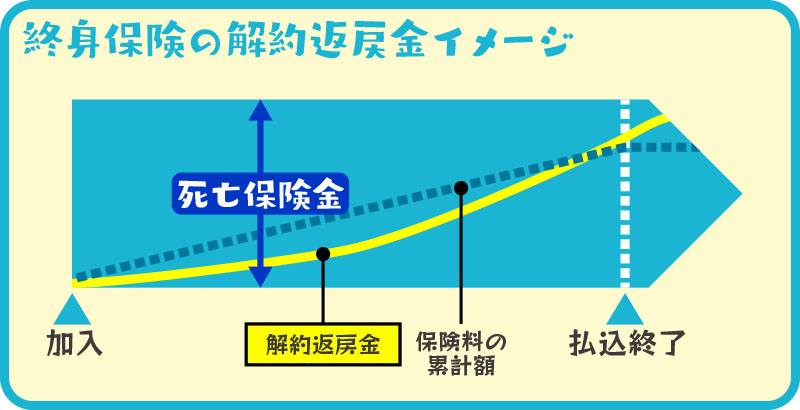

保険料が高い。

終身保険は、保険料が高くなります。

なぜなら、終身保険は必ずもらえると同時に途中で解約しても戻ってくるお金がある保険です。それを見越した保険料になっているからです。

戻ってくるお金のことを解約返戻金といいます。

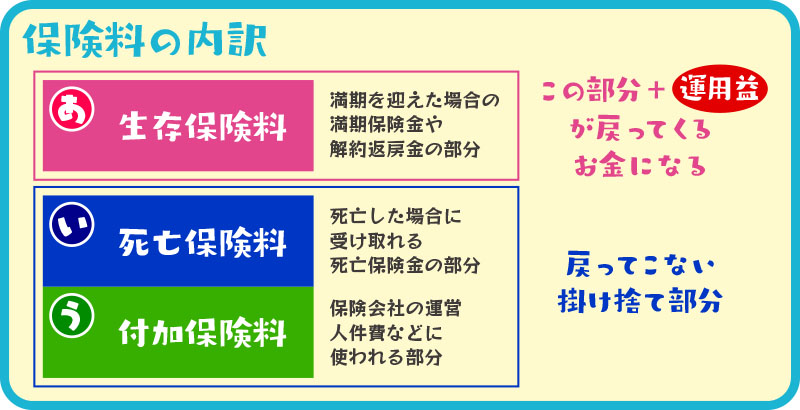

保険料の内訳はこんな感じ

大きく分けると戻ってくる部分と掛け捨て部分の2階建てのイメージ。

終身保険の保険料の仕組み↓

貯蓄型保険とは?その仕組み 魅力と落とし穴

終身保険の断り方ポイント②

保険料の負担が大きくなる。

貯蓄性の魅力が低い。

終身保険の貯蓄性の魅力は低い。

なぜなら、予定利率が史上最低の水準にあるからです。

予定利率とは、生命保険会社が契約者に約束した運用利率のことです。

予定利率は各生命保険会社によってそれぞれ決められます。

その時に参考にするのが金融庁が国債の利回りをもとに決める「標準利率」です。

現在の標準利率は0.25%で、2017年4月にそれまで1%だったものを大幅に引き下げました。

予定利率について詳しくは↓

予定利率とは?史上最低の水準だと!?

終身保険の断り方ポイント③

貯蓄商品として魅力が低い。

まとめ

終身保険の断り方のポイントは、小さい、高い、低いの3つ。

- 保障が小さい。

- 保険料が高い。

- 貯蓄性の魅力が低い。

この注目すべき3つのポイントをおさえて、断りましょう。

会って断ったり、電話など相手と対峙して断るのはお勧めしません。

なぜなら、いろいろ細かく聞かれるからです。

こちらが、しっかりした理由を用意したとしても、ひっくり返そうとするのは、当然の行動です。

断る理由は抑えつつも、めんどくさくない方法でスパッと断りましょう。

断る時はめんどくさいことせずスパッと断る↓

保険を断る時の面倒くさいをなくす方法【ポイントは3つ】